Dans un rapport publié cette année, l’ONG Tax Justice Network a estimé à 480 milliards de dollars les pertes fiscales annuelles subies par les pays du monde entier. Sur ce montant, les chercheurs de l’organisation estiment que 311 milliards (65 %) sont perdus à cause de l’abus transfrontalier de l’impôt sur les sociétés, et 169 milliards (35 %) à cause de l’évasion fiscale à l’étranger des particuliers fortunés. Comme le note l’ONG, ramenées sur 10 ans, ces pertes fiscales équivalent à une année de dépenses mondiales en matière de santé publique (4 800 milliards de dollars).

Principale composante des pertes fiscales mondiales, l’abus fiscal des entreprises comprend « l’évasion fiscale criminelle ; l’évitement fiscal illégal ; et certains évitements qui, bien que techniquement légaux compte tenu des faiblesses des règles fiscales internationales, contribuent néanmoins au résultat socialement contestable du décalage entre le lieu de l’activité économique réelle des sociétés et le lieu où leurs bénéfices sont déclarés », précisent les auteurs du rapport.

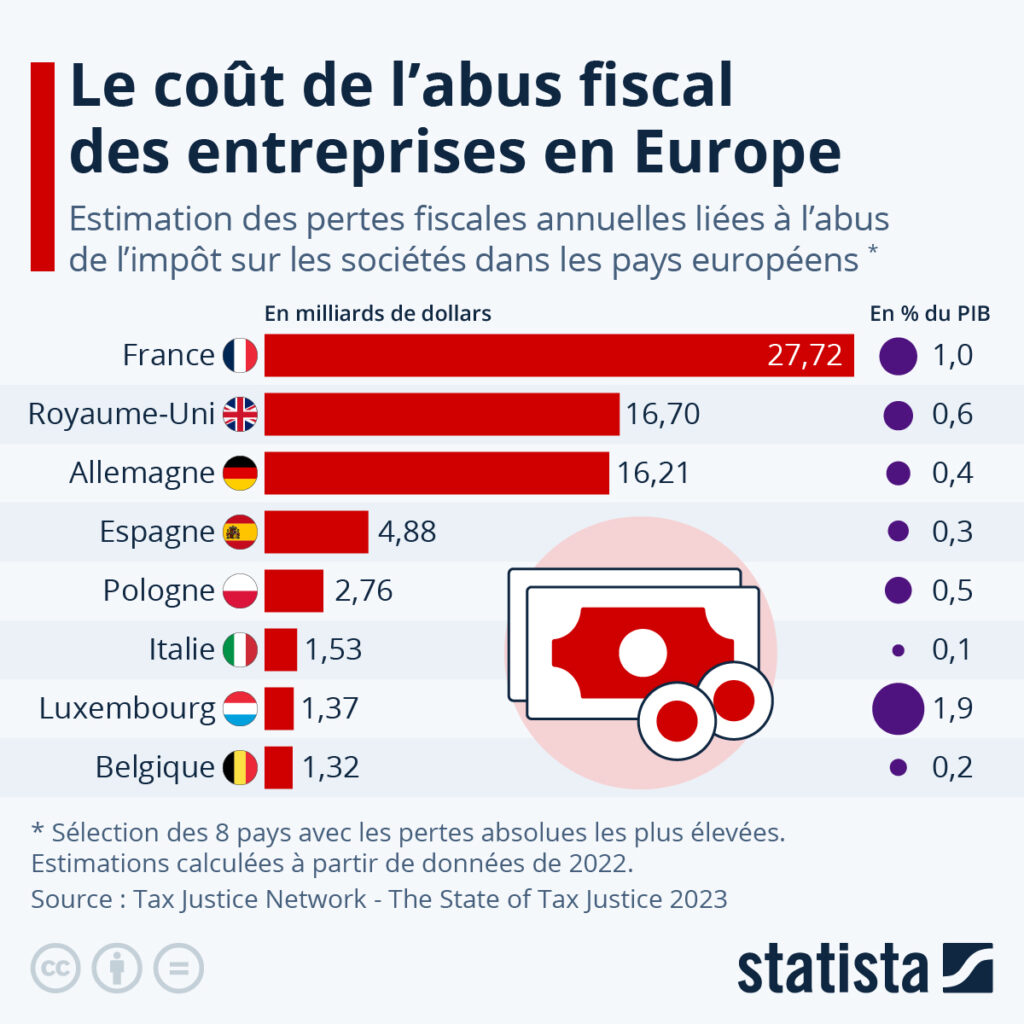

Comme le montre notre graphique, la France serait le pays d’Europe le plus pénalisé par ce manque à gagner fiscal. Selon les estimations des chercheurs, en 2022, plus de 27 milliards de dollars théoriques (soit environ 1 % du PIB national) n’auraient pas été perçus par l’État français à cause des pratiques d’évasion ou de fraude fiscale des entreprises. Le Royaume-Uni et l’Allemagne complètent le podium, avec des pertes théoriques comprises entre 16 et 17 milliards de dollars.

Le Tax Justice Network estime que les réformes de l’OCDE (comme l’impôt minimum de 15 % sur les sociétés) ont jusqu’alors échoué à réduire les « injustices fiscales » dans le monde, entre autre car elles ne contraignent pas les pays non-membres de l’OCDE. L’ONG milite ainsi pour la création d’un organe rattaché aux Nations unies chargé d’établir des règles fiscales mondiales, ainsi que pour « l’échange automatique d’informations sur les comptes financiers ; la transparence de la propriété effective pour mettre fin au contrôle anonyme des sociétés […] ; et la publication de rapports pays par pays par les multinationales pour mettre à nu l’ampleur et la nature des transferts de bénéfices ».

De Tristan Gaudiaut pour Statista