Bédoin au top des tendances du printemps pour Airbnb

Airbnb vient de dévoiler son top 10 des ‘tendances de printemps’ 2026. Dans ce classement des recherches de logement enregistrant la plus forte croissance de demandes effectuées par les voyageurs français entre le printemps 2026 et celui de 2025, c’est Bédoin qui affiche la plus grande progression. Sur cette période, la commune située au pied du Ventoux affiche ainsi une hausse des recherches de +70%.

« Bédoin attire les voyageurs en quête de grand air, de nature et d’authenticité. »

Airbnb

« Situé au pied du Mont Ventoux, Bédoin est un village provençal réputé pour être le point de départ emblématique de l’ascension du ‘Géant de Provence’. Il attire les voyageurs en quête de grand air, de nature et d’authenticité », explique la plateforme de location d’hébergement touristique chez les particuliers créée en 2007 à San Francisco.

Le Vaucluse devance la Vendée et la Dordogne En deuxième position derrière Bédoin, on retrouve l’Île-d’Yeu en Vendée (+70% de hausse du nombre de recherches) ainsi que Sarlat-la-Canéda en Dordogne (+65%). Juste après ce podium, Airbnb classe respectivement les communes de Le Crotoy dans la Somme (4e avec +65% de hausse du nombre de recherches), Noirmoutier-en-l’Île en Vendée (5e avec +65%), Les Epesses en Vendée (6e avec +65%), Berck dans le Pas-de-Calais dans les Hauts-de-France (7e avec +65%), La Bresse dans les Vosges (8e avec +60%), Boulogne-sur-Mer dans le Pas-de-Calais (9e avec +55 %) et Bourges dans le Cher (10e avec +55%).

« Les Français privilégient de plus en plus des destinations de proximité, côtières comme rurales.

Clément Eulry, directeur d’Airbnb en France et en Belgique

« Dans un contexte international instable, les Français privilégient de plus en plus des destinations de proximité, côtières comme rurales. Cette tendance encourage la découverte de territoires moins fréquentés, tout en favorisant une dispersion des flux, y compris vers le littoral en dehors de la période estivale. Elle s’explique aussi par une recherche de séjours plus abordables, et la recherche d’hébergement qui permettent de voyager sans dépasser son budget. », explique Clément Eulry, directeur d’Airbnb en France et en Belgique.

Voyager sans dépasser son budget Dans un contexte économique où les voyageurs restent attentifs à leurs dépenses, le rapport qualité/prix demeure un critère déterminant dans le choix des destinations. Sur Airbnb, près de 25% des hébergements disponibles en France pour ce printemps sont proposés à moins de 100€ la nuit.

« La maîtrise du budget constitue un véritable enjeu pour les familles qui réalisent – en louant un hébergement sur Airbnb – en moyenne 45% d’économies sur Airbnb par rapport à un séjour à l’hôtel, précise la plateforme. Alors que 62% des parents jugent les séjours en ville trop onéreux selon une étude du cabinet Verian pour Airbnb, beaucoup se tournent vers des destinations plus abordables hors des grands centres. Un choix qui permet non seulement de mieux maîtriser leur budget, mais aussi de découvrir de nouveaux territoires. »

Afin de permettre aux Français de rechercher des destinations abordables, Airbnb propose notamment la possibilité ‘Réserver maintenant, payer plus tard’. Elle permet aux voyageurs, dont le séjour bénéficie d’une politique d’annulation modérée ou flexible, de réserver un logement sans rien payer au moment de la réservation. Le montant total n’est dû que peu de temps avant la fin de la période d’annulation gratuite. « Les voyageurs peuvent ainsi sécuriser leur réservation sans paiement immédiat. Une fonctionnalité idéale pour les séjours en groupe ou pour planifier un voyage avec un budget maîtrisé’, insiste Airbnb.

Bédoin au top des tendances du printemps pour Airbnb

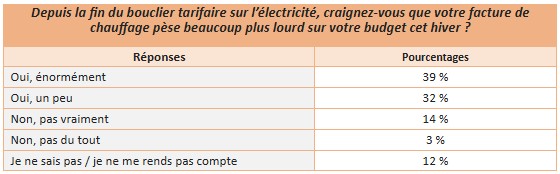

Rothelec, spécialiste du chauffage connecté et inventeur du radiateur à accumulation séquentielle, a interrogé les Français pour savoir si la fin du bouclier tarifaire allait peser sur leur budget cet hiver — et jusqu’où ils étaient prêts à aller pour réduire leur consommation.

Verdict : la facture de chauffage est devenue un sujet de vigilance nationale (71% la surveillent, dont 39% de très près), mais la sobriété a ses limites dès qu’elle touche au confort. Seuls 22% accepteraient de baisser la température sans difficulté, tandis que 26% s’y refusent. Entre portefeuille sous tension et confort non négociable, des solutions participatives comme l’effacement pourraient s’imposer, à condition d’être mieux comprises et expliquées.

Des Français très attentifs à leur facture de chauffage

En 2026, la facture de chauffage est devenue un sujet de vigilance nationale : 71% des Français disent suivre son évolution, dont 39% pratiquement au jour le jour. À l’inverse, 17% se déclarent peu ou pas préoccupés, tandis que 12% restent encore indécis. Autrement dit, l’énergie n’est plus un poste subi, mais un budget piloté, avec une attente forte d’actions concrètes pour reprendre la main sur sa consommation.

Interrogés sur l’existence d’un budget de secours en cas de froid intense, 21% des répondants disent avoir déjà mis de côté une enveloppe dédiée pour encaisser une éventuelle vague de froid. Pour les autres, l’enjeu est surtout ailleurs : anticiper sans paniquer, en repérant dès maintenant les gestes et réglages les plus simples pour ajuster au fil de l’hiver et éviter le double piège de la mauvaise surprise sur la facture… et du confort sacrifié.

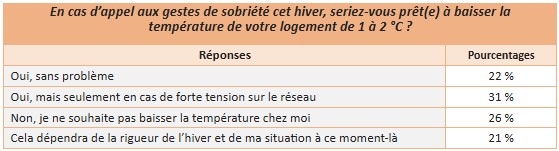

Prêts à baisser la température en cas de tension sur le réseau ?

Les Français ne sont pas prêts à baisser le chauffage quoi qu’il en coûte — surtout quand il s’agit de confort. Seuls 22% se disent disposés à réduire la température sans difficulté si la situation l’exige. Pour 31%, l’effort ne serait acceptable qu’en cas de forte tension sur le réseau. Et la ligne rouge est nette : 26% refusent catégoriquement de toucher à leur confort thermique, tandis que 21% n’envisagent de faire un geste que si l’hiver se montre réellement rigoureux.

Dans ce contexte, des solutions plus douces et participatives pourraient faire évoluer les habitudes, à condition d’être expliquées clairement. C’est le principe de l’effacement : les particuliers acceptent volontairement que leur chauffage électrique soit modulé très brièvement lors des pics de consommation, pour soulager le réseau — et éviter d’avoir recours à des mesures plus contraignantes.

Bédoin au top des tendances du printemps pour Airbnb

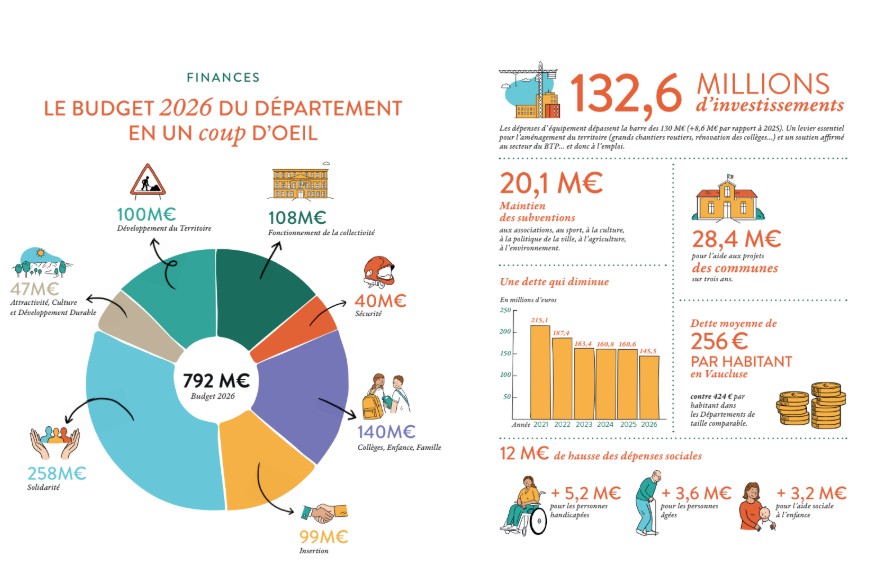

Dans son discours introductif, la Présidente de l’exécutif Dominique Santoni le martèle : « Le budget engage la parole du Département pour les Vauclusiens et nos 151 communes. Depuis plusieurs semaines (voire plusieurs mois…) l’instabilité nationale inquiète, un Etat sans budget, une dette qui atteint des niveaux historiques. Dans un pays qui doute, le Vaucluse doit rester un pilier de stabilité. Nous tenons la barre et nous ne réduisons pas la voilure. Nous maintenons le cap avec un budget sérieux, lisible, protecteur, efficace et de proximité. »

En gros, les recettes de fonctionnement progressent de 3% (+20,4M€) grâce aux DMTO (Droits de mutation à titre onéreux), donc à l’attractivité du Vaucluse. Les dépenses de gestion sont contenues à +1,3% et la dotation de l’Etat est ponctionnée de 4,2% (-7,2M€). En détails cela donne des dépenses de personnel inchangées (154,2M€), malgré la hausse automatique du SMIC, des dépenses d’aide sociale (+4,9%) et de l’aide à l’enfance (+5,2%). Elles sont contrebalancées par des dépenses d’insertion en chute de 7,2% passant de 102M€ en 2025 à 95M€ l’an prochain. Le SDIS (Service départemental d’incendie et de secours) bénéficie de 39M€ et garde son hélicoptère bombardier d’eau Morane pour lutter contre les feux de forêt, les collèges bénéficient de 10,3M€ (notamment pour la réhabilitation complète de Lou Vignares à Vedène et de Roumanille à Avignon), sans oublier Memento, le Pôle des Patrimoines qui sera inauguré en mai prochain à Agroparc. Quant l’annuité de la dette, elle est en repli de -5,4%.

Près de 65M€ sont dévolus à la voirie (11,5M€ pour la déviation d’Orange, 23,5M€ pour le Carrefour de Bonpas, 7,6M€ pour les véloroutes), 20M€ de contractualisation avec les petites communes, les villages et les EPCI (Etablissements publics de coopération intercommunale).

“ Le budget 2026 du département respecte donc tous les équilibres budgétaires en des temps, ou il faut reconnaitre, l’État les respecte beaucoup moins. Il n’est pas dans le commentaire national, ni dans la politique spectacle. Il est ce que les vauclusiens attendent de nous : un budget sérieux, lisible, protecteur, efficace et de proximité.“

Dominique Santoni

Contrairement aux foires d’empoigne auxquelles on assiste avec les parlementaires pour le budget de la France, dans le Vaucluse, débats à fleurets mouchetés même avec les oppositions.

Sophie Rigaut (PS) parle d’un « acte fort, au profit des plus démunis. Le département jour sa carte de service public. »

Le député RN Hervé de Lépineau regrette que « 80% des finances soient consacrés au fonctionnement du Conseil Départemental et seulement 20% aux investissements ce qui en fait un simple guichet social. » Mais il reconnaît que « le département fait tout ce qu’il peut au service des Vauclusiens, malgré un budget totalement contraint, une absence de marge de manœuvre. Les décisions du socle commun à Paris, provoquent un effet de ciseau », ce que niera le sénateur LR Jean-Baptiste Blanc.

Le maire de Bollène, Anthony Zilio, issu de la gauche mais sans étiquette au département, salue « les 132,6M€ d’investissements prévus malgré la crise, le soutien à l’emploi, au développement économique, au BTP, à l’agriculture, à la viticulture et à l’irrigation. »

Enfin, l’ancien député Jean-François Lovisolo a donné un coup de chapeau aux agents du Conseil Départemental : « On ne voit plus qu’eux sur nos territoires, à la rencontre des habitants. Ce n’est pas comme l’administration nationale, complètement déconnectée de la réalité du terrain, hors-sol. »

Finalement, au bout d’une heure et demi de présentation des 357 pages de cette délibération et des débats qui ont suivi dans l’hémicycle, le budget a été voté par 16 voix pour, 6 voix contre et 11 abstentions (et 1 absent).

La chambre régionale des comptes Occitanie a procédé au contrôle des comptes et de la gestion du département du Gard au titre de l’exercice 2022 jusqu’à la période la plus récente. « Après deux années consécutives très favorables, la situation financière se dégrade fortement en 2023, tendance qui se confirme en 2024, explique la chambre régionale des comptes Occitanie dans la synthèse de son rapport de 55 pages. En 2023, la collectivité mobilise plus de 68,4% de ses crédits de fonctionnement à la réalisation de ses missions sociales. L’augmentation des dépenses de fonctionnement, essentiellement due à des facteurs exogènes (notamment, hausse du coût de l’énergie, mesures nationales concernant des charges de personnel, inflation,) et le fort recul des produits des droits de mutation à titre onéreux, dont le caractère est particulièrement volatile, réduisent de moitié la capacité d’autofinancement brute du département (77M€ contre 153 M€ en 2022). Avec un taux de croissance supérieur à 9%, les dépenses d’action sociale progressent plus rapidement que l’ensemble des charges de gestion (+7,8%). La rigidité des charges structurelles, particulièrement élevée en raison d’une proportion de 22 % de charges de personnel au sein des charges courantes, limite les marges de manœuvre du département. En dépit de ce contexte, la collectivité fait le choix de mener un programme d’investissements en progression (123,3 M€ en 2023 contre 111,2 M€ en 2022), financé, essentiellement, en puisant dans ses réserves (diminution d’un tiers de son fonds de roulement) et ne recourant qu’à la marge à de nouveaux emprunts. »

Quelle soutenabilité pour les investissements ? « La dégradation de la situation financière se confirme en 2024 au point de compromettre à court terme la soutenabilité de la politique d’investissement, poursuit la cour des comptes. La capacité d’autofinancement brute est à nouveau réduite de moitié, elle ne permet plus de rembourser l’annuité en capital de la dette. Le recours à de nouveaux emprunts (60M€) met un terme à la tendance au désendettement amorcée en 2021. La capacité de désendettement atteint 13 ans en 2024 ce qui est au-delà du ratio prudentiel de 10 ans. Un budget 2025 dont l’équilibre repose sur un plan d’économies de 31M€ portant sur les politiques sociales. Le poids de la contrainte extérieure (évolution des rémunérations, augmentation du nombre de bénéficiaires d’allocations sociales, revalorisation des tarifications des prestations sociales) qui continue à peser sur les finances du département sous forme de dépenses nouvelles a conduit ce dernier à engager un plan d’économies de 31 M€. Ce plan repose sur une revue de gestion de l’ensemble de ses actions, objectif par objectif. Ainsi, par exemple, pour maîtriser les charges de personnel, une politique de réduction des emplois de non-titulaires se dessine. Un effort particulier est consacré au reclassement professionnel et à terme, de réallocation des emplois vers les politiques publiques majeures est envisagée. Ces économies ont vocation à permettre de maintenir la dynamique d’investissement. »

Recours à l’emprunt « L’exécutif souhaite maintenir à un niveau élevé ses investissements en 2025 (124 M€) et au-delà, conclut le rapport. Le rétablissement d’un niveau d’épargne suffisant pour porter cette politique reste un objectif ambitieux au regard des capacités financières du département à soutenir de nouveaux emprunts (100M€). À défaut de rétablir un niveau d’épargne suffisant, il serait contraint d’ajuster son programme d’investissement. La réalisation du plan d’économies devant permettre de rétablir une capacité d’autofinancement suffisante pour couvrir l’annuité de la dette, est conditionnée aux moyens dont dispose la collectivité pour le mettre en œuvre, surtout dans un contexte de hausse du nombre des allocataires de prestations sociales. En matière de recettes, ses prévisions notamment fiscales, si elles sont appuyées par des données statistiques, restent fragiles. »

Bédoin au top des tendances du printemps pour Airbnb

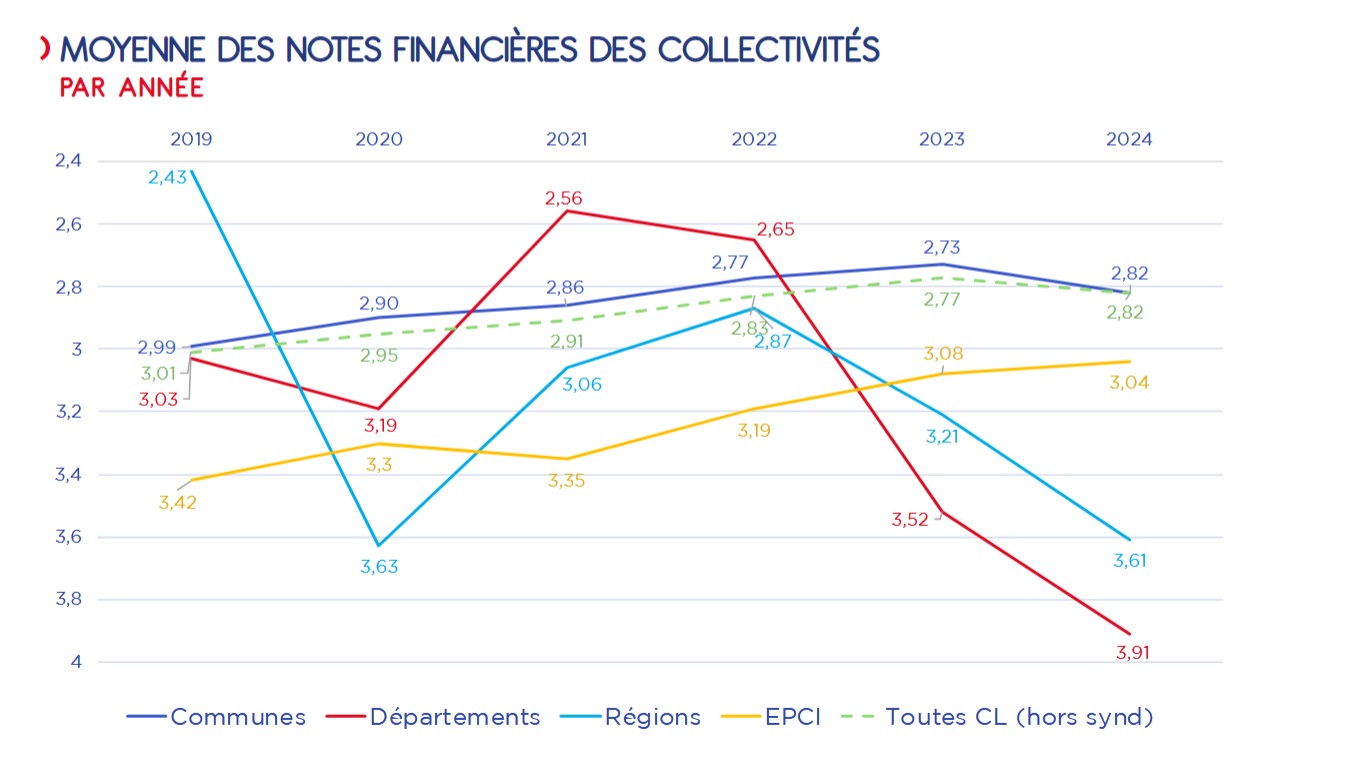

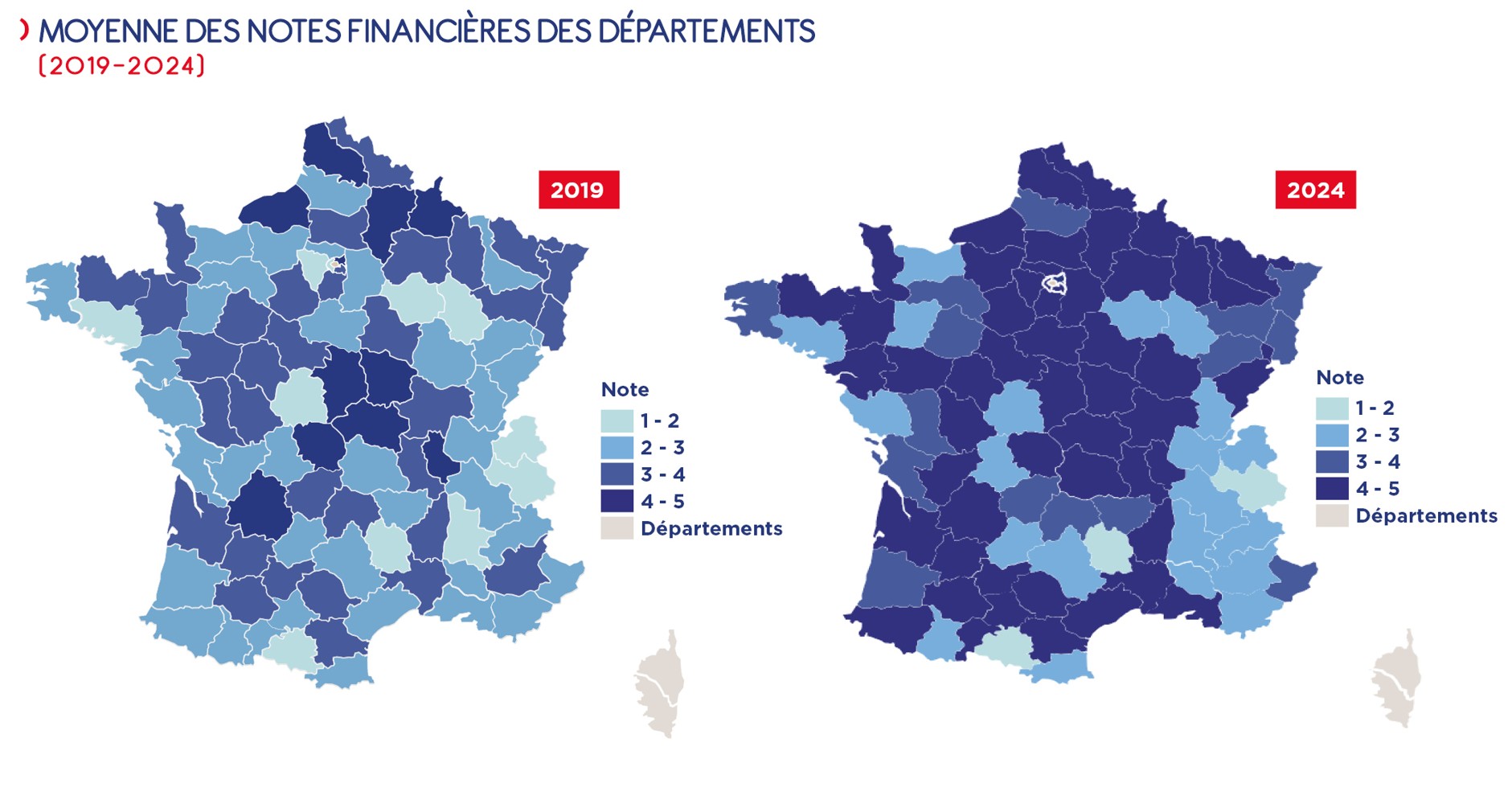

L’AFL, la banque des collectivités locales, a dévoilé la 6e édition de son Baromètre de la santé financière des collectivités. Fondée sur l’analyse des notes financières que l’AFL attribue à chaque collectivité, cette étude dresse un panorama chiffré de la situation budgétaire 2024 des communes, intercommunalités, départements et régions, à moins d’un an du renouvellement municipal et intercommunal. Un bilan où les collectivités de Vaucluse s’en tirent plutôt bien.

« Dans un contexte marqué par une inflation persistante, un ralentissement économique et un climat politique instable, ce baromètre confirme l’émergence de deux blocs aux dynamiques divergentes : un bloc communal, globalement résilient, et un bloc départements/régions, en difficulté croissante », constate l’AFL en préambule de son étude. Ce dernier subit, à des degrés divers, la baisse ou l’atonie de ses principales recettes (Droits de mutation à titre onéreux – DMTO, fraction de TVA…) alors même que les besoins, tant sociaux qu’en infrastructures publiques, et les enjeux de la transition écologique sont élevés et croissants.

« L’année 2024 a été marquée par une hausse soutenue des dépenses et un recours inédit à l’emprunt. »

Marie Ducamin, présidente du conseil d’administration de l’AFL

« L’édition 2025 du baromètre AFL confirme une inflexion des trajectoires financières des collectivités locales, complète Marie Ducamin, présidente du conseil d’administration de l’AFL. L’année 2024 a été marquée par une hausse soutenue des dépenses et un recours inédit à l’emprunt, dans un contexte de croissance économique modérée, d’inflation encore sensible et d’instabilité politique. »

Crédit : AFL

Celle qui est aussi maire de Saint-Jacques-de-la-Lande et vice-présidente de Rennes Métropole confirme également les propos préliminaires de l’étude : « le baromètre atteste l’émergence de deux blocs au sein de la sphère publique locale : le bloc communal d’un côté et le couple départements/régions de l’autre. Les trajectoires distinctes de ces deux ensembles de collectivités sont à la fois la traduction de la succession de crises depuis 2020 (inflation, hausse des taux d’intérêt, crise de l’immobilier, …) mais aussi la conséquence de décisions politiques plus ou moins anciennes (nationalisation de la fiscalité locale, accroissement de la dépendance du panier fiscal à la conjoncture économique, asymétrie entre recettes et dépenses des départements…). »

« Ce baromètre confirme une nouvelle fois la résilience des finances locales. »

« Pour autant, ce baromètre confirme une nouvelle fois que la résilience des finances locales – à l’exception de celle des départements – est notable, poursuit Marie Ducamin. Mais elle doit être regardée à l’aune des enjeux auxquels sont confrontés les collectivités dans leur ensemble : premier investisseur public et en première ligne sur les questions de transition énergétique et écologique, les collectivités locales ont également un rôle fondamental à jouer face au vieillissement de la population, aux fractures territoriales et aux tensions sociales persistantes. »

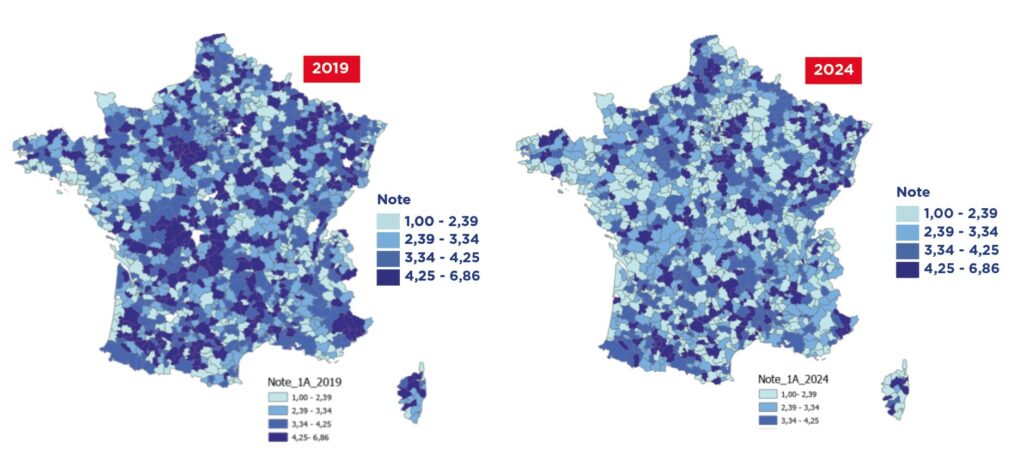

La situation globale La situation financière globale du monde local – collectivités territoriales et leurs groupements à fiscalité propre – a connu en 2024 une légère dégradation avec une note financière moyenne de 2,82 (médiane à 2,61) après l’amélioration constatée en 2023 (2,77 en moyenne, médiane à 2,44). Si la note financière moyenne des collectivités locales est relativement – et logiquement – stable d’une année sur l’autre compte-tenu de sa forte dépendance à l’effectif communal, il apparait qu’en 2024 l’écart type est un peu plus élevé qu’au cours des exercices antérieurs : 1,54 en 2024 contre 1,50 en 2023 et 1,49 en 2022.

Crédit : AFL

Deux éléments caractérisent l’exercice budgétaire 2024 et expliquent principalement l’évolution des notes des différents segments de collectivités locales : d’une part, la forte progression des dépenses et, d’autre part, un montant d’emprunt inédit. En 2024, les dépenses de fonctionnement et d’investissement progressent fortement, alors que les recettes connaissent des dynamiques et des trajectoires variables selon les segments de collectivité. En découle une épargne brute qui se contracte globalement de 3,5% pour s’établir à 41,8 Mds€. Ce montant, structurellement élevé, masque toutefois de fortes disparités et variations selon les échelons locaux, en particulier pour les départements. L’autre élément significatif en 2024 est l’ampleur des dépenses d’investissement et, pour le financer, un recours à l’emprunt en forte progression. Ce dernier atteint un niveau inédit de 27 Mds€ (+27% par rapport à 2023), levier actionné par l’ensemble des segments de collectivité (aboutissant à une progression de l’endettement public local qui atteint désormais 215,8 Mds€).

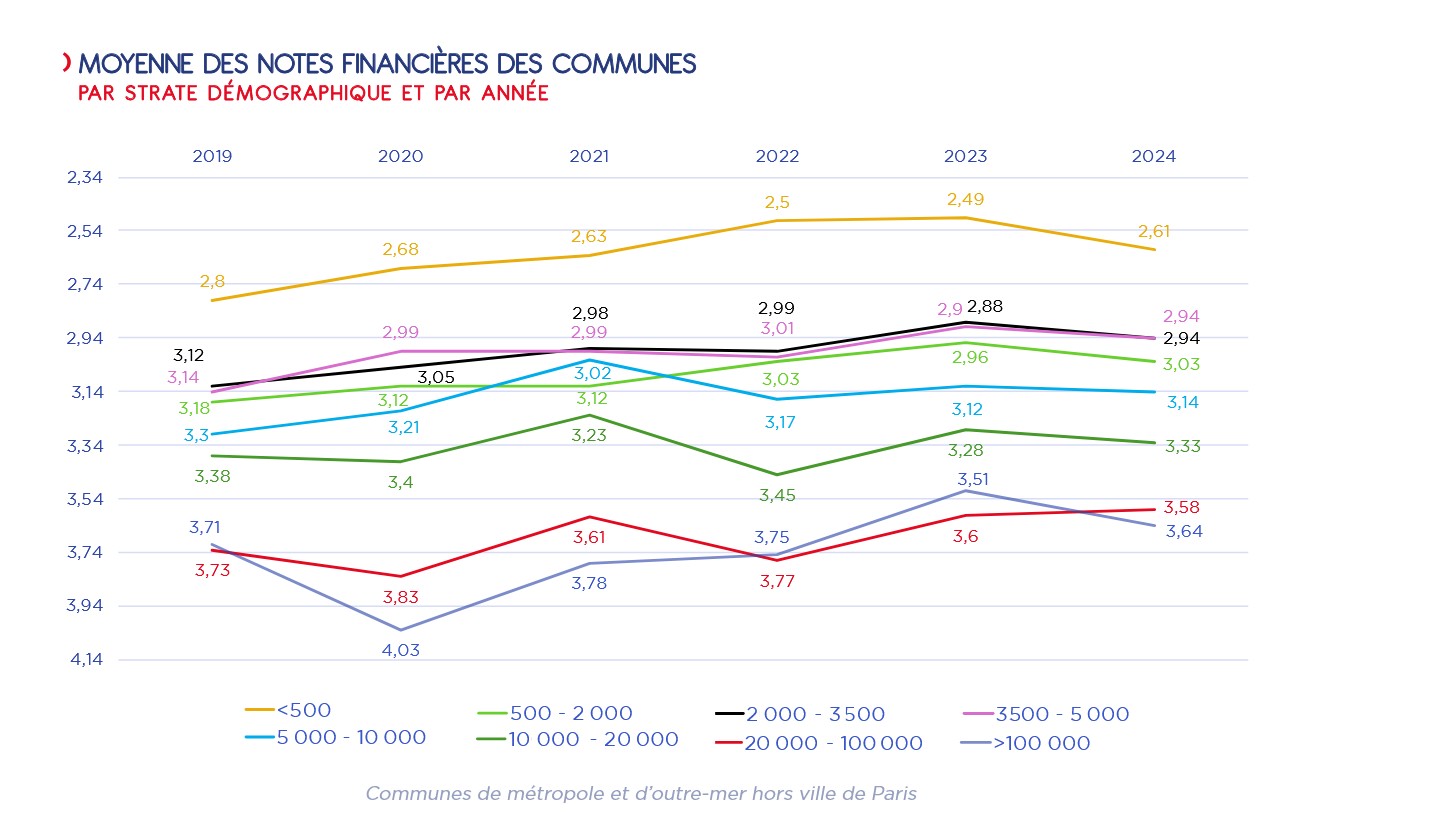

Les communes et les intercommunalités résistent Au sein du bloc communal, le maître-mot semble être la stabilité entre 2023 et 2024. Dans l’ensemble, les communes affichent une légère dégradation de leur notation financière moyenne (de 2,73 en 2023 à 2,82 en 2024) alors que celle des Groupements à fiscalité propre (GFP : les structures intercommunales ayant la possibilité de lever l’impôt) apparait stable, voire plutôt bien orientée (de 3,08 en 2023 à 3,04 en 2024). Tout en demeurant le segment le mieux noté, cet affaissement de la note moyenne des communes mérite d’être souligné dans la mesure où ce segment de collectivités évoluait favorablement depuis 2019. Quant aux GFP, à l’exception de 2021, ils poursuivent globalement une trajectoire favorable et affichent aujourd’hui la meilleure note financière moyenne depuis 2019.

La note moyenne des communes, comme chaque année, est déterminée par le poids des petites communes, puisque 52% d’entre elles comptent moins de 500 habitants, 84% moins de 2 000 habitants. Or cette année, la strate des moins de 500 habitants est celle qui voit sa situation financière évoluer le moins favorablement. Au total, 48% des notes financières communales s’améliorent en 2024, tandis que 52% se dégradent. Les dégradations les plus marquées concernent les plus petites et les plus grandes communes (moins de 500 habitants et plus de 100 000 habitants)

Crédit AFL

« Le dernier millésime du baromètre de la santé financière des collectivités apporte un éclairage contrasté sur la situation des petites villes (2 500 à 25 000 habitants), s’inquiète l’APVF (Association des petites villes de France). L’amélioration continue de leur note financière depuis le début du mandat, en 2020, marque un coup d’arrêt. Il faut néanmoins noter une bonne résistance de cette note. Par ailleurs, le sérieux dans la gestion financière ne s’est pas fait au détriment des investissements portés par les petites villes. Un certain nombre d’éléments suscitent néanmoins l’inquiétude. Tout d’abord, la contraction de l’épargne brute concerne désormais un tiers des petites villes, du fait d’une hausse marquée des dépenses contraintes. S’ajoute à cela les difficultés financières des partenaires des communes que sont les départements et les régions, avec une dégradation sensible de leur note financière. Dès lors, les injonctions contradictoires de l’Etat, entre accélération des investissements dans la transition écologique et limitation de la dépense, dans un contexte budgétaire contraint au niveau national, sont de plus en plus difficilement tenables pour les maires des petites villes. »

« Les communes rurales contribuent à l’activité économique locale.

L’Association des maires ruraux de France

Malgré le fait que les très petites communes restent les mieux notées, le baromètre de l’AFL observe que se sont les communes de moins de 500 habitants qui affichent une dégradation de leur note légèrement plus marquée que la moyenne communale (+0,12 versus +0,09). Comme pour l’ensemble des communes, c’est la baisse du niveau d’épargne brute (-4,3%) qui explique cette évolution défavorable de la notation.

De quoi faire réagir l’AMRF (Association des maires ruraux de France) : « les communes rurales subissent les effets cumulés des choix de l’Etat et la persistance de l’imprévisibilité de ses mécanismes financiers. D’où la baisse légère de la notation liée à celle d’un point de pourcentage du ratio d’épargne brute moyen malgré la décrue du stock de dette. Pour autant les communes rurales contribuent à l’activité économique locale. Des trois niveaux de collectivités, la commune reste la plus robuste. »

« Les collectivités locales portent près de 70% de l’investissement public civil. »

L’Association des maires de France (AMV)

De son côté, l’Association des maires de France (AMV) rappelle l’importance des collectivités locales dans le poids de l’investissement publics dans les territoires. « L’édition 2024 confirme que les équilibres financiers du bloc communal sont sous tension. En attestent une dégradation de la note moyenne des communes et une très légère amélioration pour les EPCI. Ce constat est notamment le résultat du coût des normes, de l’augmentation du point d’indice, des transferts de compétences, du maintien de livret A à 3% et de l’encadrement des recettes locales. Alors que les collectivités locales portent près de 70% de l’investissement public civil, les résultats du baromètre soulignent l’importance de développer une visibilité pluriannuelle et de leur donner les marges de manœuvre nécessaires. »

Crédit : AFL

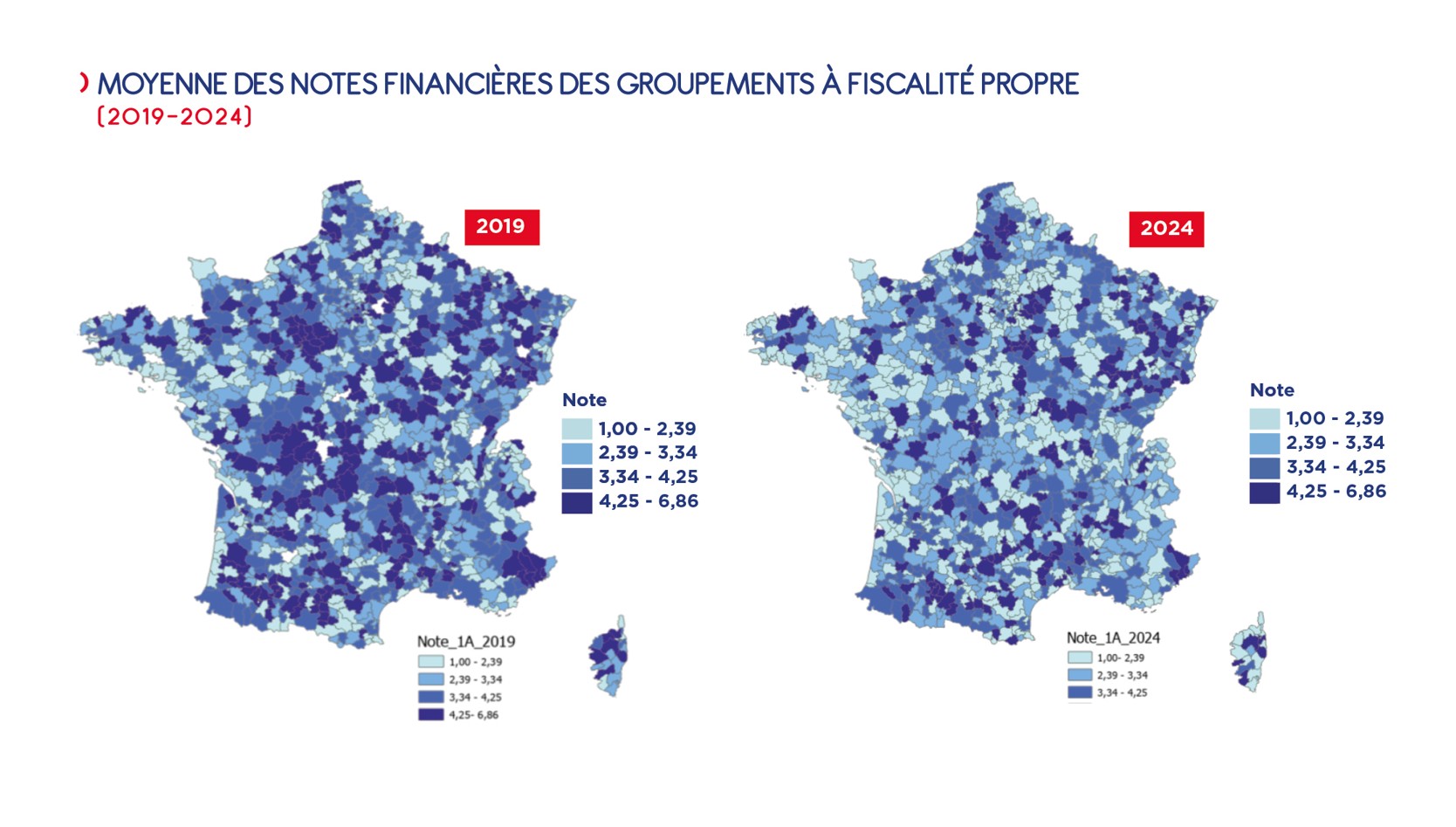

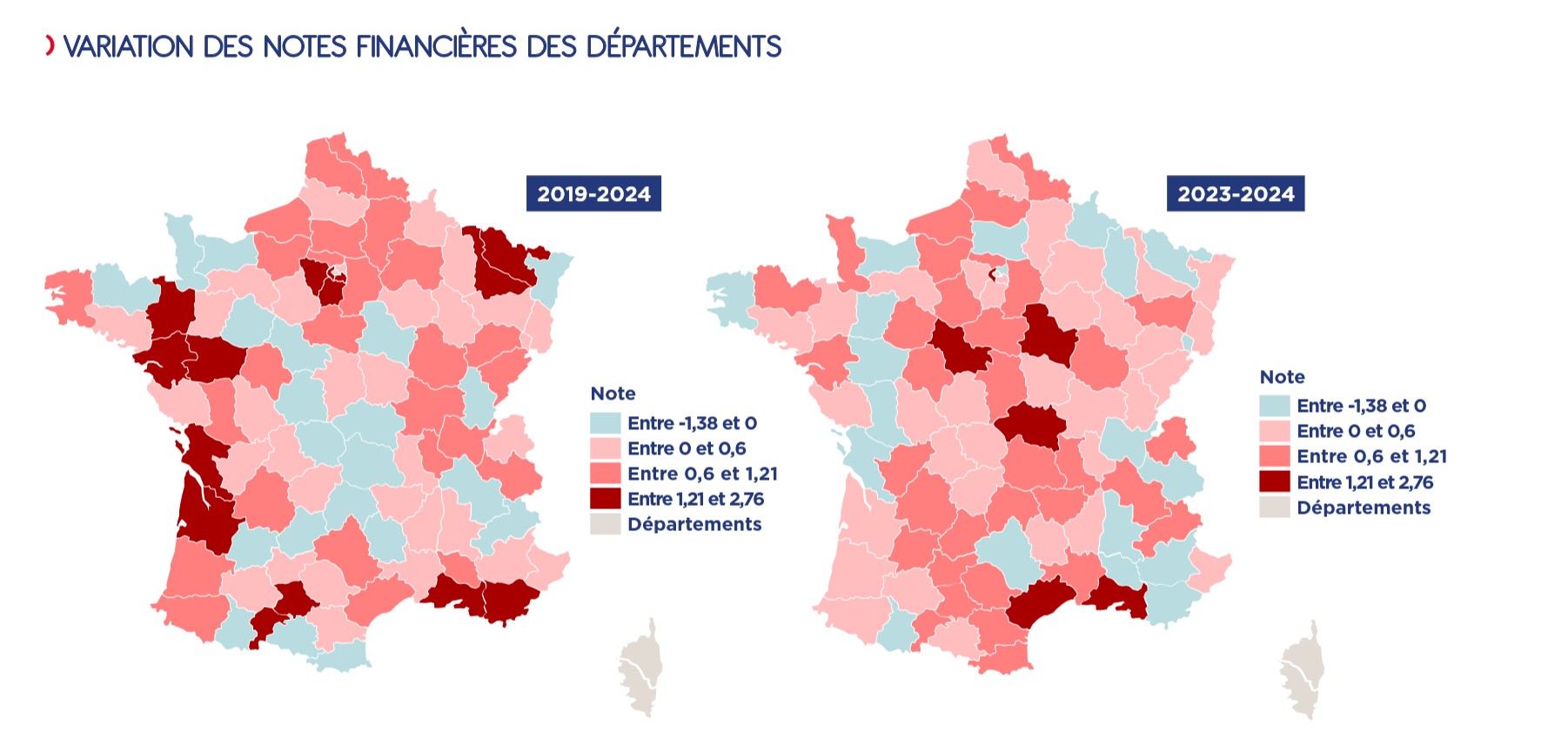

Les EPCI de Vaucluse meilleurs que leurs voisins Localement, entre 2019 et 2024 les EPCI (Etablissement public de coopération intercommunale) de Vaucluse s’en sortent plutôt bien puisque leur situation financière s’améliore globalement sur cette période. Alors que plus de la moitié d’entre-elles affichait une notation défavorable supérieur à 3 dans le baromètre AFL elles sont moins d’un quart désormais. Un résultat meilleur que la majorité des EPCI des départements limitrophes ainsi que du reste de la région Provence-Alpes-Côte d’Azur.

Les départements à la traîne sauf le Vaucluse « Comme en 2023, les départements sont le segment de collectivités qui connaît la plus sévère dégradation », pointe le bilan de l’AFL. Les raisons ? Une panne dans les recettes fiscales (les DMTO) et une atonie des recettes de fonctionnement. « Après les difficultés rencontrées en 2020 et le redressement constaté en 2021 et 2022, l’exercice budgétaire 2024 se traduit par une forte dégradation budgétaire des départements, dans le prolongement de 2023, constate le baromètre. Leur note financière moyenne poursuit sa chute, s’établissant à 3,91. Cette dégradation est particulièrement marquée puisque la notation moyenne s’établissait à 2,65 en 2022 et à 3,52 en 2023. Il s’agit de la notation la plus défavorable jamais rencontrée par les départements depuis 2015 (3,57). » En conséquence, en 2024 ce sont 14 départements qui affichent désormais une épargne nette négative (contre 2 en 2022 et 7 en 2023).

Crédit : AFL

« La dégradation de la situation financière des Départements s’accélère en 2024, sous l’effet conjugué du gel voire de la diminution de plusieurs de leurs recettes (DGF, TVA et DMTO) et de la dynamique de leurs dépenses de solidarité (évolution tendancielle et mesures décidées par l’Etat), s’alarme Départements de France. D’après une enquête réalisée par Départements de France auprès de ses adhérents en avril 2025, l’épargne brute des Départements pourrait diminuer de -69% entre 2022 et 2025 et l’épargne nette de -97%. »

Dans ce marasme, le Conseil départemental de Vaucluse semble faire presque exception. Saluée par la Chambre régionales de la Cour des comptes pour « sa gestion prudente et maîtrisée », le Département affiche ainsi une situation financière plutôt enviable. Sa note financière entre 2023 et 2024 figure parmi les meilleures de France. Et l’image des EPCI vauclusiennes, il peut faire des envieux chez ses voisins, tout particulièrement les Bouches-du-Rhône et le Gard.

Crédit : AFL

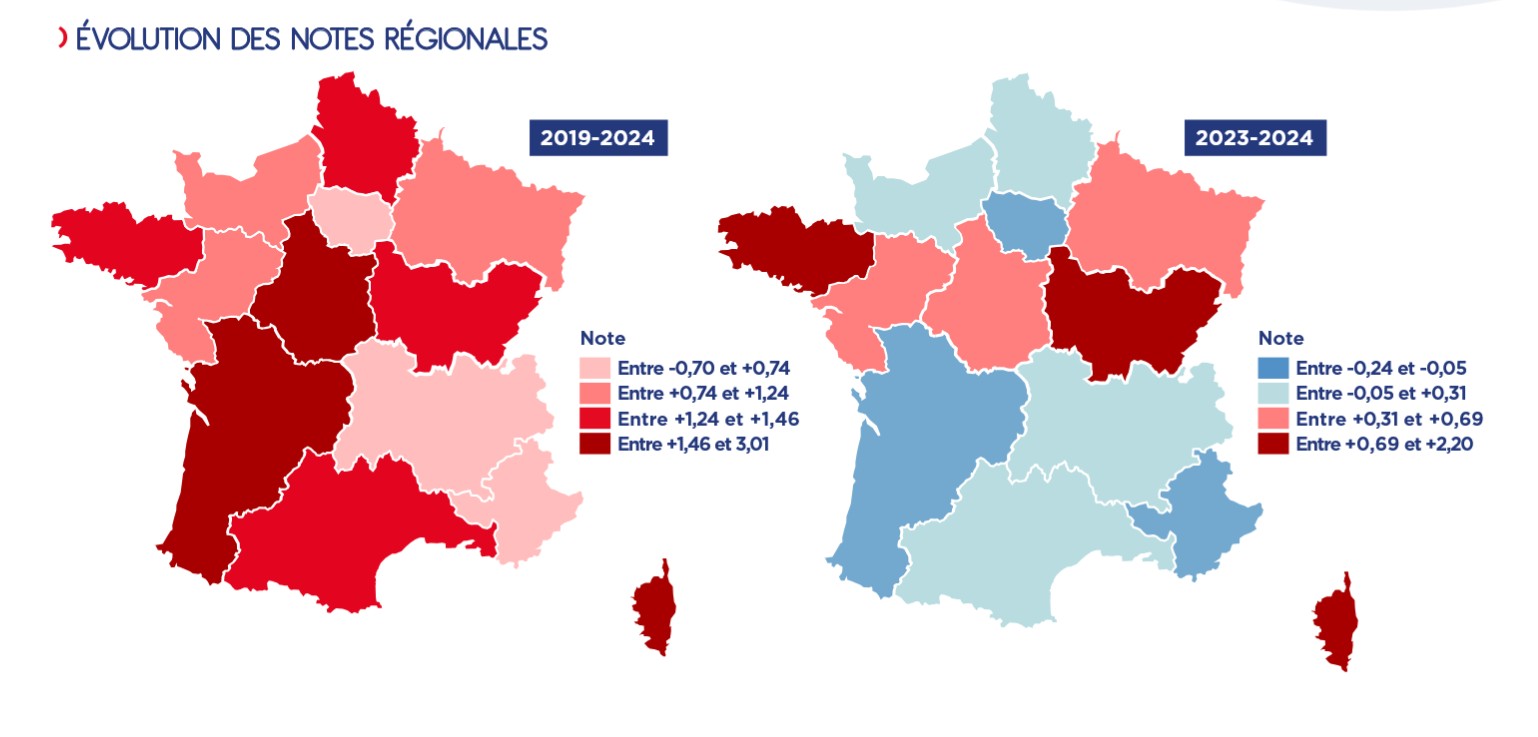

Les Régions impactées également Enfin, les régions suivent une évolution assez similaire à celle des départements, mais moins accusée. Avec une note financière moyenne de 3,61 (3,21 en 2023), il s’agit de leur moins bonne performance budgétaire, à l’exception de l’exercice 2020 (3,63) au cours duquel ce segment avait été le plus impacté par la crise sanitaire. Cette situation est principalement la traduction d’une capacité d’épargne stable, alors même que les efforts d’investissement des régions demeurent très soutenus et exigent un recours à l’emprunt croissant. Mais là encore, la situation locale est largement moins alarmante que pour le reste de l’Hexagone, tout particulièrement sa partie Nord. « Les dépenses d’investissement des Régions ont augmenté de 4 Md€ depuis 2019, soit une hausse de 35%, pour atteindre 15,1 Md€, explique Régions de France, dont le président délégué n’est autre que Renaud Muselier, président de la Région Sud. Ce pic historique des investissements régionaux, à la demande notamment de l’État pour accompagner les différents plans de relance et la décarbonation de notre économie, a été financé par un recours accru à l’emprunt à cause d’une atonie des recettes régionales, dont la progression est significativement inférieure à l’inflation : entre 2019 et 2024, les recettes des Régions ont seulement progressé de +5,4% alors que l’inflation cumulée a été de +16%. En raison d’une capacité de désendettement qui s’est mécaniquement dégradée (soit le niveau le plus dégradé de l’ensemble des catégories de collectivités), les Régions ne seront plus en mesure de compenser par l’emprunt toute nouvelle fragilisation de leurs ressources qui se traduirait par une baisse massive de leurs investissements. »

Crédit : AFL

L.G.

Le système de notation de l’AFL : mode d’emploi Les notes financières* obtenues pour chacune des collectivités territoriales et leurs groupements à fiscalité propre ont fait l’objet de traitements statistiques (moyennes simples, écarts types, médianes, …) afin de dégager des tendances sur différents périmètres (typologie de collectivité, strate démographique, année…). Par souci de confidentialité, aucune note individuelle n’est publiée mais l’AFL tient à la disposition de chaque collectivité sa note financière qui se situe entre 1 et 7.

Cette note financière repose sur les trois critères :

– La solvabilité, pondérée à 55%, résultant du taux de couverture du remboursement de la dette par l’épargne brute (30%) et du taux d’épargne brute (25%). – Le poids de l’endettement, pondéré à 20%, résultant de la capacité de désendettement (10%) et du taux d’endettement (10%). – Les marges de manœuvre budgétaires, pondérées à 25%, résultant de la part des annuités de la dette dans les recettes de fonctionnement (5%), du taux d’épargne brute avec augmentation de 10% des ressources à pouvoir de taux (5%), de la capacité de désendettement avec réduction de 10% de la charge nette des investissements (10%) et du taux d’endettement après réduction de 10%de la charge nette des investissements (5%).

Par ailleurs, dans cette étude 4 indicateurs financiers sont particulièrement observés : le taux d’endettement (stock de dette/recettes réelles de fonctionnement hors cessions), le taux d’épargne brute (épargne brute/recettes réelles de fonctionnement hors cessions), la solvabilité annuelle (épargne brute/remboursement structurel du capital) ainsi que la solvabilité pluriannuelle ou la capacité de désendettement (stock de dette/épargne brut).

*Les agrégats budgétaires et les ratios financiers sont calculés en consolidant les données issues des budgets principaux et des budgets annexes (comptes de gestion 2024 provisoires) centralisés par la Direction générale des finances publiques (DGFiP). Les données exploitées dans cette étude ont fait l’objet de retraitements. Les données budgétaires consolidées n’intègrent pas les budgets annexes des établissements publics sociaux et médico-sociaux (M22).

Bédoin au top des tendances du printemps pour Airbnb

Fin des bouchons à Bonpas, déviation d’Orange, plan santé, déménagement des archives, Routes du Sud, pistes cyclables, LEO… la présidente du Département fait le point des grands dossiers en Vaucluse. L’occasion pour l’élue de regretter les conséquences des incertitudes politiques au niveau national ainsi que la déconnexion des réalités du terrain auxquelles sont confrontés les élus de proximité. Pour elle, un seul parti compte : celui du bon sens.

Ne cherchez plus. Nous avons trouvé le bâtiment signature de la zone d’activité d’Agroparc : Memento, le nouvel édifice qui accueille les archives départementales du Conseil départemental de Vaucluse trop à l’étroit maintenant dans leur site historique du palais des papes. « C’est beau, c’est solide, c’est du concret », assure fièrement Dominique Santoni, présidente du Département, qui a pris l’habitude désormais d’organiser une rencontre de rentrée avec la presse dans un site emblématique du département. L’occasion pour l’élue de rappeler que ce nouveau lieu de mémoire constitue « un véritable symbole de notre feuille de route d’investir et de donner de la visibilité au département. C’est un projet phare que nous avons réussi à mener en 3 ans. Il illustre parfaitement notre volonté de nous tourner vers l’avenir. »

« Investir pour améliorer le quotidien des Vauclusiens. »

Dominique Santoni, président du Conseil départemental de Vaucluse

Investir, investir et encore investir, tel pourrait être le mantra de Dominique Santoni qui rappelle le cap qu’elle s’est fixée dans sa mandature : « améliorer les infrastructures pour améliorer, encore une fois, le quotidien des Vauclusiens ». Après Memento, l’autre gros chantier en cours c’est le carrefour de Bonpas. « Les travaux avancent rapidement, explique-t-elle. C’est le projet de la mandature : 38M€ de dépense, dont près de 25M€ sont financés par le Conseil départemental. Mais Bonpas, c’est plus qu’un simple réaménagement de carrefour. C’est du temps gagné et la fin des bouchons afin d’améliorer le quotidien de chacun. Même chose avec le chantier de la déviation d’Orange qui se poursuit. Un investissement de 50M€ dont 42% financés par le Département. Je crois que c’est cela que les gens veulent aujourd’hui avant tout : du concret, car dans ce département, on ne fait pas de grands discours mais des grands travaux. »

Poursuite du déploiement de plan santé Même satisfaction en ce qui concerne le déploiement du plan santé du Département. « Grâce à cette initiative, plus de 3 200 Vauclusiens ont retrouvé un médecin-traitant à ce jour. Et ce n’est pas fini puisque nous allons ouvrir prochainement un 5e centre de santé à Pernes-les-Fontaines. Nous sommes également en train de recruter 2 à 3 nouveaux médecins en plus de la dizaine que nous avons déjà embauché. Tout cela, dans un souci de proximité qui caractérise l’ADN de notre action. »

« Il faut que chaque euro dépensé serve aux Vauclusiens. »

« Mais pour mener à bien tout cela, il nous faut un budget, rappelle Dominique Santoni. Nous n’attendrons donc pas les annonces de l’Etat pour élaborer notre budget 2026 qui sera fait en décembre. Afin de jouer la prudence, nous allons travailler sur un budget qui sera similaire à celui de l’année passée. Et même si notre situation financière est plutôt saine, nous conserverons rigoureusement le même cap avec l’objectif de se désendetter parce qu’au plus on se désendette, au mieux on se porte. Nous allons donc chercher des financements et faire des économies, là où on peut les faire. Parce qu’effectivement, nous vivons une période très compliquée où, même si nous n’avons pas la planche à billets, nous avons du bon sens. Au final, il faut que chaque euro dépensé serve aux Vauclusiens. »

RSA : continuer d’accompagner les allocataires vers l’emploi Si le Vaucluse présentait le pire taux régional de retour à l’emploi (3%) des allocataires du RSA (Revenu de solidarité active), le département affiche maintenant le meilleur score (presque 35%). « Pour moi, le RSA ne peut pas être une situation qui perdure, confie Dominique Santoni. L’idée, c’est vraiment de retrouver du travail. Aujourd’hui, nous avons identifié trois types d’allocataires du RSA : ceux qui peuvent se tourner vers une prestation compensatoire (comme l’aide à l’autonomie, aux personnes handicapées, la retraite…) et que nous avons accompagné dans leurs démarches. Ensuite, il y en a une partie qui n’ont pas droit au RSA, parce qu’ils ne remplissent pas les conditions car ils ont une activité annexe ou d’autres revenus. Ceux-là, je trouve qu’il n’y a pas de raison qu’ils soient au RSA. Enfin, il y a ceux qui sont inscrits au RSA en étant à la recherche d’un emploi ou qui peuvent travailler. Des personnes souvent entre 20 et 55 ans que nous accompagnons pour qu’ils se réintègrent. Et cela marche bien, puisque nous sommes maintenant le meilleur département de la région dans ce domaine. » Côté budget, ces contrôles de l’accès au RSA on permis de faire passer le coûts du versement de cette prestation pour le Département de 110M€ à 93M€ actuellement.

Les plus belles routes du Sud en 2026 ? Concernant les projets à venir, le Département espère lancer en 2026 ‘Les plus belles routes du Sud’. Mené en partenariat avec la Région Provence-Alpes-Côte d’Azur qui en financera une partie, ce programme vise à rénover et embellir les routes, principalement départementales. « Nous allons embellir, nous allons planter, nous allons fleurir, nous allons agrandir, nous allons installer des pistes cyclables », énumère Dominique Santoni. « Cela concerne aussi les sentiers, les itinéraires pédestres ou bien encore les traversées de VTT, poursuit-elle. L’idée c’est de mettre en scène les voies du Vaucluse et de réaliser des gestes architecturaux comme avec la passerelle de l’Oiselet. » Dans cet esprit, le Conseil départemental prévoit la création d’une piste cyclable en encorbellement le long du pont de Bonpas, un travail sur le pied du Ventoux ou dans les gorges de la Nesque. « Avec cela, on combine développement, infrastructure, attractivité, mobilité douce, développement durable, transport… », se félicite à l’avance l’élue qui souhaite mettre le paquet sur les plantations d’arbres car « le Vaucluse a encore besoin d’être embelli. »

« La solution de la rocade, c’est la LEO »

Gérant près de 2 400 km de routes départementales, Dominique Santoni a aussi forcément un œil sur les difficultés de mobilité et tout particulièrement la non-réalisation de la LEO ou bien encore le projet de limiter le trafic poids lourds sur la rocade d’Avignon. « La solution de la rocade, c’est la LEO. Je trouve vraiment dommage que l’on ait abandonné ce projet de contournement de la cité des papes alors que nous avons une vraie problématique de transport dans ce département. En plus, nous nous privons de dizaines de millions d’euros qui auraient été déversés sur le territoire. »

« Aujourd’hui, interdire les poids lourds sur la Rocade de la manière dont cela est fait cela n’a pas de sens, regrette-t-elle. Le département du Vaucluse a émis un avis défavorable, ceux du Gard et des Bouches-du-Rhône également, les professionnels du transport sont contre, le ministère des transports et le préfet de région n’y sont pas favorable et pourtant on force encore et encore. Si on fait des réunions, de conciliation, de réflexion, dans lesquelles tout est déjà décidé, à quoi cela sert ? On veut envoyer les camions ailleurs, mais pour aller où ? Vers les ponts de Rognonas et de Roquemaure qui ne pourront pas le supporter et qui sont sous surveillance technique. Le préfet de région l’a écrit, ‘un surcroît de trafic 38 tonnes semble difficile sur ces deux points’ (ndlr : en plus celui du Pont de l’Europe a été consolidé en 2014 mais ne peut pas accueillir de trafic supplémentaire, tout comme celui d’Aramon construit en 1970). »

« Et que l’on ne me dise pas que l’on fait du développement durable en faisant passer les camions à Orange pour redescendre sur Avignon. Il y aura beaucoup plus de pollution et de bruit en incitant par exemple les transporteurs à utiliser deux camions plus petits là où il en affrété un seul ou à doubler les rotations. C’est un non-sens écologique. Le tout en prenant le risque de mettre en péril une filière rail-route que l’on a patiemment construit à Champfleury. »

« Il faut arrêter de dépenser l’argent que l’on n’a pas,

« Je crois vraiment qu’il est temps de faire preuve de bon sens dans nos décisions, que ce soit au niveau local ou national, espère Dominique Santoni. Quand on écoute les gens dans la rue, 80% vous disent la même chose, Ils veulent que, si on leur annonce des choses, on sache comment on les finance. Et que, si ce n’est pas possible, on leur dise qu’on ne va pas les faire. Je pense que les Français sont prêts à l’entendre. Il faut arrêter de dépenser l’argent que l’on n’a pas et que l’on arrête de se faire gouverner par des minorités. »

« Le non-cumul des mandats a aussi éloigné les élus nationaux des problématiques de terrains et de la réalité de ce que vivent les vrais gens. Et avec le quinquennat, ils sont perpétuellement en campagne. A un moment, on a eu le ‘quoi qu’il en coûte’ et maintenant on n’a plus rien… Je ne comprends pas pourquoi on n’arrive pas à se redresser. Je ne comprends pas que nous n’ayons pas le courage de faire des réformes. L’Espagne, qui est à gauche, y est arrivé, l’Italie, très à droite, y est arrivé. Alors pourquoi pas nous ? »

Bédoin au top des tendances du printemps pour Airbnb

Dans un contexte économique et politique tendu, les entreprises françaises adoptent une approche prudente en matière de rémunération. Selon le dernier Observatoire de la rémunération LHH, mené auprès de 200 entreprises, les budgets d’augmentations pour 2025 poursuivent leur baisse, passant sous la barre de 2,3% annoncée en avril avec à un fin juin un taux atteignant 2,1%. Dans la continuité des années précédentes, les entreprises misent sur d’autres leviers pour soutenir le pouvoir d’achat et se préparer aux nouvelles obligations réglementaires en matière d’équité salariale.

« La baisse des enveloppes budgétaires n’est pas une surprise avec la réduction de l’inflation dans un environnement marqué par des incertitudes multiples : finances publiques sous tension, pression réglementaire, attentes sociales fortes dans un contexte politique et géopolitique sensible. Pour cette année 2025, on observe un retour aux taux d’avant la crise Covid : les entreprises limitent la hausse salariale mais continuent de compenser par des dispositifs ciblés. Au-delà, les premières tendances pour 2026 confirment cette orientation, avec des augmentations envisagées pour 82% des entreprises avec un taux prévisionnel autour de2 %, traduisant une stabilisation après les fortes fluctuations des dernières années » explique Delphine Landeroin, spécialiste des politiques de rémunération chez LHH.

Moins d’augmentations, mais d’autres leviers en faveur du pouvoir d’achat

En 2025, 9 entreprises sur 10 déclarent allouer un budget d’augmentation pour les salaires, avec une chute du taux médian constaté qui atteint 2,1%, loin des prévisions initiales de 2,8%. Les hausses restent ciblées : majoritairement individuelles pour les cadres, plus partagées au profit de mesures collectives pour les employés et ouvriers.

Les mesures spécifiques pour les plus bas salaires gagnent du terrain : près d’une entreprise sur deux prévoit des hausses plus importantes pour les premières tranches de rémunération, et un quart a revu les grilles internes ou instauré des minimas.

Depuis plusieurs années, les entreprises proposent des dispositifs complémentaires à la rémunération sous forme de packages salariaux. Aujourd’hui, malgré des augmentations salariales limitées, elles poursuivent leurs efforts pour soutenir le pouvoir d’achat de leurs collaborateurs en maintenant ces compléments de rémunération. En 2025 :

50% ont augmenté leur participation aux repas,

30% ont renforcé leur soutien au transport,

30% ont mis en place un système de rémunération variable.

Transparence des rémunérations : des budgets dédiés pour l’égalité salariale pour certaines entreprises

Avec la perspective de l’entrée en vigueur d’ici juin 2026 de la directive européenne sur la transparence des rémunérations, les entreprises accélèrent leur transition vers plus d’équité. En 2025, un tiers des entreprises prévoit un budget dédié à l’égalité salariale femmes-hommes, avec un taux médian stable autour de 0,2%.

Près d’une entreprise sur deux a engagé un diagnostic interne pour évaluer ses pratiques et se préparer aux enjeux et impacts de la transparence des rémunérations avec pour objectif d’adapter sa politique et ses pratiques de rémunération. Il s’agira pour elles de répondre aux exigences règlementaires d’une part mais aussi de favoriser et montrer des conditions de décisions équitables, en questionnant les processus et critères de rémunération.

« Cette année plus que jamais, les entreprises ont tout intérêt à poursuivre leurs efforts pour l’égalité salariale femmes-hommes mais aussi plus largement en cherchant à objectiver plus formellement l’ensemble de leurs pratiques. Avec la nouvelle directive européenne, l’exigence de transparence deviendra concrète et mesurable. Mais au-delà du cadre légal, c’est un levier essentiel pour renforcer la confiance des salariés, montrer l’engagement de l’entreprise en faveur de l’équité, et favoriser l’attractivité. » poursuit Delphine Landeroin.

Enquête menée par LHH

Bédoin au top des tendances du printemps pour Airbnb

Si l’édition 2025 du festival Off collectionne les records : nombre de spectacles, de créations originales, de compagnies représentées, de billets vendus, l’euphorie n’est pas de mise pour tout le monde et en particulier pour les petites compagnies, qui ont de plus en plus de mal à boucler leur budget pour venir à Avignon.

Entre les salaires, la location d’un créneau dans une salle, les hébergements, les transports, les tracts, les affiches… Il faut à une compagnie de 4 personnes débourser au minimum 30 000 € pour venir jouer à Avignon. Selon les mêmes sources syndicales, les recettes de billets s’élèvent en moyenne à 12 000 €. A cela on peut ajouter l’apport de 3 000 € du FONPEPS (Dispositif de soutien à l’emploi du plateau artistique de spectacles vivants diffusés dans des salles de petites jauges), il reste à trouver 15 000 €.

« Il ne faut pas confondre le succès du Off et celui des compagnies qui font le Off »

Beaucoup de compagnies ne se rémunèrent pas et font appel au bénévolat. Tous estiment qu’il est essentiel, pour ne pas dire vital, d’être présent sur le plus important marché du théâtre privé francophone. 1 700 programmateurs ont fait le déplacement à Avignon, cette année. C’est une opportunité d’être remarqué, d’être programmé et de voir son spectacle tourner. Mais il y a beaucoup de candidats et assez peu d’élus. « Il ne faut pas confondre le succès du Off et celui des compagnies qui font le Off », affirment de concert Harold David et Laurent Domingos, les deux coprésidents d’Avignon Festival et Compagnie. En effet, il est constaté que l’abondance de spectacles (1 724 en 2025) a plutôt tendance à laisser de côté l’émergence et à profiter aux plus gros, aux plus connus… L’essentiel des regards sont naturellement portés sur les programmations de la dizaine des salles les plus importantes en taille ou en notoriété.

Mais sans le soutien de la puissance publique et en particulier des collectivités, le spectacle vivant n’aurait pas la place qu’il occupe aujourd’hui

Avignon est un investissement peu rentable pour beaucoup de compagnies qui voient cependant dans ce festival une opportunité unique de se faire connaître. C’est tout le paradoxe de la situation.

Mais sans le soutien de la puissance publique et en particulier des collectivités le spectacle vivant n’aurait pas la place qu’il occupe aujourd’hui. De nombreuses régions apportent leur soutien à des compagnies. Elles les accompagnent dans leur venue à Avignon (sauf les Pays de Loire). Mais c’est aussi toutes ces salles gérées ou financées par les collectivités qui accueillent des spectacles. Elles sont essentielles à la vie culturelle. Certaines d’entre elles sont même des lieux de création ou de résidence. Mais aujourd’hui, avec les restrictions budgétaires attendues il y a fort à parier qu’il sera bien difficile de conserver les niveaux de financement actuels. Un autre combat à mener…

Bédoin au top des tendances du printemps pour Airbnb

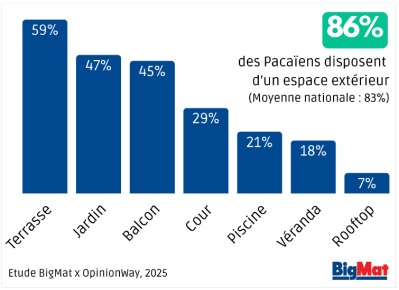

Depuis la pandémie, les Français portent un regard neuf sur leur cadre de vie. Le besoin de nature, d’ouverture et de respiration a replacé les jardins, terrasses et balcons au cœur de leurs aspirations résidentielles. Autrefois perçus comme secondaires, ces espaces sont désormais considérés comme de véritables prolongements de leurs pièces de vie par 84% des Français. Lieux de détente, de convivialité, d’ancrage écologique ou encore pilier de la valorisation des logements, ils concentrent désormais de nombreuses attentes.BigMat, acteur majeur de l’habitat, a réalisé avec OpinionWay, un sondage exclusif pour comprendre comment les Français vivent, entretiennent et investissent ces espaces.Focus sur la région Provence-Alpes-Côte d’Azur.

La crise du Covid-19 a bouleversé notre rapport aux lieux de vie. Balcon, jardin, terrasse… Ces lieux sont devenus de véritables refuges face au sentiment d’enfermement vécu pendant les confinements.

Ainsi, 74% des habitants de PACA déclarent que la pandémie leur a fait redécouvrir l’importance d’un extérieur. 89% jugent d’ailleurs cet espace essentiel à leur bien-être (+2 points par rapport à la moyenne nationale) et vecteur de lien social (79%).

Une prise de conscience qui s’ancre dans une réalité concrète : 86% d’entre eux disposent aujourd’hui d’un espace extérieur (+3 points par rapport à la moyenne des Français).

Un désir motivé par un sentiment de manque : pour 86%, l’absence d’extérieur est vécue comme un véritable manque (contre 85% pour la moyenne des Français). D’ailleurs, plus de 6 sur 10 (61%) affirment avoir déjà renoncé à un bien immobilier pour cette raison.

« Cette étude met en lumière un mouvement de fond : l’espace extérieur s’est imposé comme un pilier essentiel du bien-vivre des Français. Ce n’est plus un simple agrément, mais un lieu de ressourcement, d’ancrage et de projection personnelle dans lesquels ils sont prêts à investir, malgré les contraintes budgétaires qui pèsent encore sur de nombreux ménages.é

Fabio Rinaldi, président du directoire de BigMat France

Posséder un extérieur est ainsi largement perçu comme un privilège (89%) mais aussi comme une nécessité : 78% des répondants estiment que chacun devrait y avoir accès, quel que soit son lieu de vie. Ce besoin dépasse aujourd’hui le simple désir : il devient une exigence de qualité de vie et un facteur d’inégalités sociales (69%).

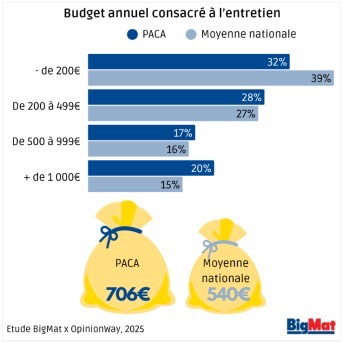

Entretien : un budget parmi les plus élevés en France

Entretenir un balcon, une terrasse ou un jardin est pour beaucoup une source de plaisir et de détente… mais représente aussi un coût.

Signe d’un attachement réel, les habitants de PACA sont ceux qui y consacrent une des enveloppes les plus importantes avec un budget annuel de 706€ (contre 540€ pour la moyenne nationale).

32% dépensent moins de 200€ par an. À l’inverse, 20% dépassent le cap des 1 000€ (+5 points par rapport au reste des Français).

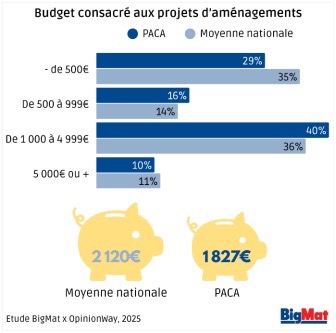

Des projets d’aménagements plein la tête, mais des contraintes budgétaires

L’aspiration à un extérieur plus fonctionnel, esthétique ou durable est forte.

Parmi les priorités : la réduction de la consommation d’eau (55%), la modernisation des espaces (44%), la création d’un coin détente (41%), l’optimisation des rangements (41%) ou encore le renforcement de la protection du domicile (40%).

Des projets pour lesquels ils consacrent un budget moyen de 1 827€, soit 293€ de moins que celui du reste des Français.

Un nombre relativement important prévoient tout de même des investissements généreux, 40% disposant d’un budget situé entre 1 000 et 4 999€, et 10% envisagent même un budget supérieur à 5 000€.

Mais s’ils ont des projets plein la tête, de nombreux habitants de PACA restent cependant soumis à des arbitrages financiers : pour 70%, le coût reste en effet un frein majeur à la concrétisation de leurs projets.