Le secteur du BTP passe au rouge en Vaucluse. C’est ce que fait apparaître la note de conjoncture de l’économie régionale pour le 1er trimestre 2023 que vient de publier l’Insee Paca.

Dans sa dernière analyse sur la conjoncture économique durant le 1er trimestre 2023, l’ Insee-Paca (Institut national de la statistique et des études économiques-Provence Alpes-Côte d’Azur) fait le point sur l’état de l’économie régionale. Ainsi, selon ses travaux d’Etienne Lenzi et Corinne Roche, « alors que l’effet des chocs de ces dernières années (Covid, guerre en Ukraine) semble se réduire, l’inflation reste à des niveaux élevés dans la plupart des économies avancées, et les incertitudes sur la demande pourraient alimenter un ralentissement de la production. Le resserrement de la politique monétaire pourrait en outre provoquer un retournement du marché immobilier dans de nombreux pays occidentaux. »

Mise en chantier : un recul de plus de 10 ans Dans ce cadre, le secteur de la construction reste particulièrement en difficulté. Ainsi, les emplois sont en baisse, alors que les permis de construire et les mises en chantier diminuent encore ce trimestre. Une situation encore plus tendue en Vaucluse. En Provence-Alpes-Côte d’Azur, le nombre de mises en chantier sur 12 mois se replie nettement (-12% sur un an). Au niveau national, la tendance est similaire sur un an avec une baisse de 9%. Cette baisse est plus prononcée dans le Var (-21%) et le Vaucluse (-19%), alors que les Alpes-Maritimes résistent mieux (-4%). Dans le département, il faut ainsi remonter avant 2014 pour trouver un nombre de logements commencés inférieur aux chiffres d’aujourd’hui. Même durant le Covid, le Vaucluse affichait un plus grand nombre de mise en chantier qu’aujourd’hui.

La situation est à peine meilleure en ce qui concerne les permis de construire Parallèlement, le nombre de permis de construire délivrés diminue encore (-2% sur 12 mois par rapport au premier trimestre 2022) et demeure en dessous de son niveau du quatrième trimestre 2019. Seules les Alpes-Maritimes tirent leur épingle du jeu, avec un nombre d’autorisations en hausse de plus de 20% sur 12 mois ; la baisse est relativement contenue dans le Var (-4%), le Vaucluse (-5%) et les Bouches-du-Rhône (-6%), et plus forte dans les Hautes-Alpes (-14%) et les Alpes-de-Haute-Provence (-18%). Si le Vaucluse semble limiter la casse, l’évolution du nombre de logements autorisés à la construction reste inférieur, là-aussi, au niveau de 2014 même s’il reste encore supérieur à la période Covid (fin 2020-début 2021).

« Les entrepreneurs du secteur du BTP estiment que la demande pourrait encore se dégrader dans les mois à venir. »

Une baisse nette des transactions immobilières « Au niveau national, qui avait mieux résisté que Provence-Alpes-Côte d’Azur ces dernières années, la baisse des permis sur 12 mois est franche (-9% ce trimestre et -11% sur un an), dans la continuité de ce que l’on constate depuis mi-2022, poursuit l’Insee-Paca. Au niveau national, les coûts de production se stabilisent ce trimestre. Toutefois, les conditions d’accès aux crédits immobiliers deviennent plus restrictives pour les ménages : le redressement des taux directeurs observé depuis plusieurs mois pourrait pénaliser les ventes de logements et, in fine, les mises en chantier. De premiers effets sont déjà visibles, en particulier une légère baisse des prix des logements neufs de 0,2% au dernier trimestre 2022 comme au premier trimestre 2023, et une baisse nette du nombre de transactions dans l’ancien. En parallèle, le climat des affaires au niveau national dans le bâtiment s’assombrit, avec des entrepreneurs du secteur qui estiment que la demande pourrait se dégrader dans les mois à venir, et qui prévoient de fortes baisses de prix. »

Quelles répercussions sur l’emploi ? En Vaucluse, la conjoncture semble déjà avoir un impact négatif dans le secteur de l’intérim. Ainsi, au 1er trimestre 2023, le nombre d’intérimaires a diminué fortement (-2,4% par rapport au trimestre précédent). Il s’agit de la baisse la plus forte depuis fin 2019, hormis le creux dû aux restrictions Covid. Sur un an, la baisse est également de 2,4%. En France, la situation est similaire (-2,2% sur un trimestre, -2,2% sur un an). La baisse concerne la plupart des départements de la région, en particulier les Hautes-Alpes, les Bouches-du-Rhône et le Vaucluse. Par ailleurs, dans la construction, les effectifs repartent à la baisse après le léger rebond du 4e trimestre 2022 (-0,3%, après +0,7%). La diminution est sensible : -0,7% dans les Alpes-Maritimes, -1,1% dans le Var, -1,6% dans les Alpes-de-Haute-Provence, et jusqu’à -3% dans les Hautes-Alpes. Les effectifs sont en hausse seulement dans les Bouches-du-Rhône (+0,5%) alors qu’ils stagnent en Vaucluse. Les entrepreneurs vauclusiens du BTP ayant donc fait le choix de sacrifier les emplois intérimaires afin de conserver les salariés permanents. Jusqu’à quand pourront-ils le faire ?

Vaucluse : le BTP va-t-il dans le mur?

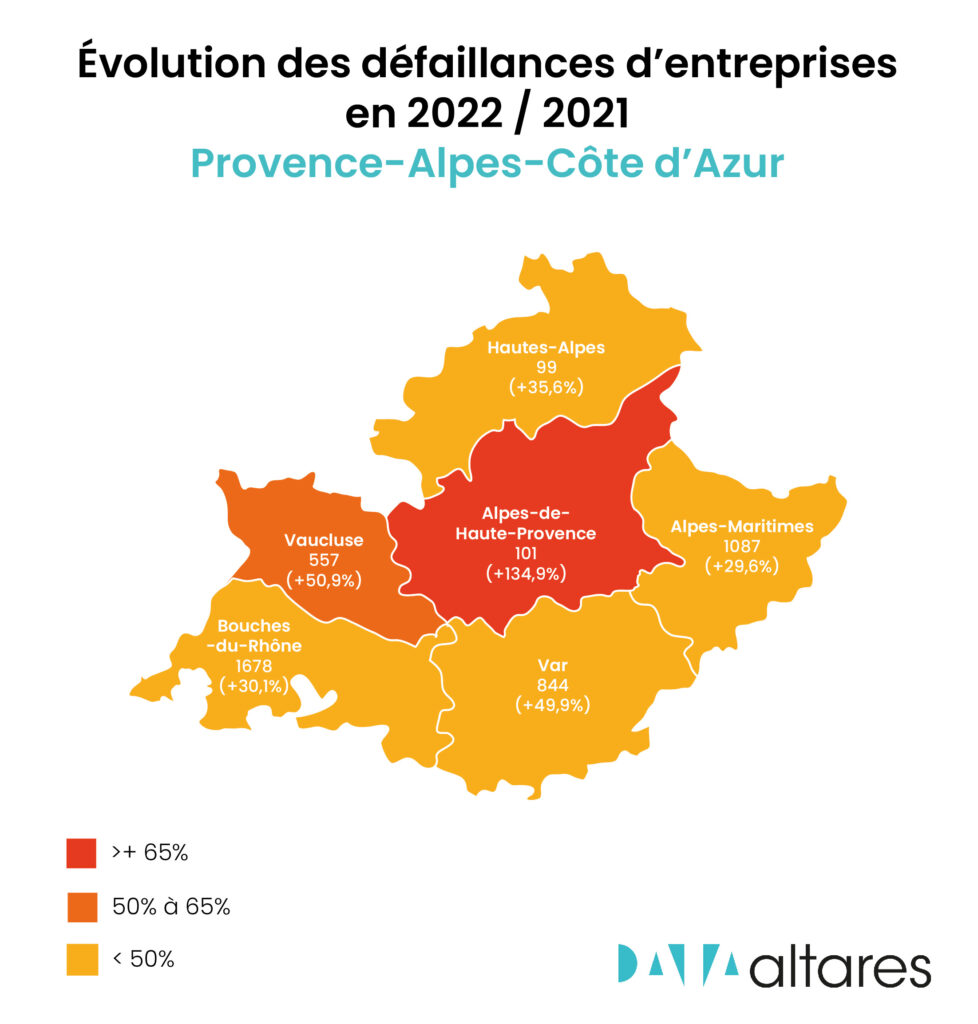

Selon la dernière étude d’Altares, le nombre de défaillances d’entreprises en Provence-Alpes-Côte d’Azur a augmenté de 37,4% en 2022. Si cette hausse est très inférieure à la tendance nationale elle est cependant très marquée en Vaucluse qui retrouve un niveau de défaillances jamais vu depuis 2018.

Avec 4 366 procédures ouvertes sur 2022, le nombre de cessations de paiement est en hausse de plus de 37% en Provence-Alpes-Côte d’Azur par rapport à 2021. Une tendance cependant très inférieure à celle observée sur l’ensemble du territoire national où la hausse est historique, proche de +50 %. Le niveau des défauts est ainsi encore nettement inférieur (-16 %) à celui de 2019, année de référence avant-Covid, où plus de 5 200 cessations de paiement avaient été enregistrées. En Paca, on dénombre ainsi 860 défauts de moins qu’en 2019. À ces défaillances s’ajoutent 127 ouvertures de procédures de sauvegarde, un dispositif de prévention accessible aux seules entreprises qui ne sont pas encore en cessation de paiement, afin de favoriser leur réorganisation. En PACA, elles constituent 3% de l’ensemble des procédures. À noter, la région est sur le podium des territoires où l’on recourt le plus aux sauvegardes, derrière l’Ile-de-France (149) et l’Auvergne-Rhône-Alpes (155).

Les Alpes-Maritimes et les Bouches-du-Rhône en bouclier Les Alpes-Maritimes et les Bouches-du-Rhône concentrent traditionnellement les deux tiers des défaillances et pèsent donc sur la tendance régionale. Or les deux départements contiennent la hausse à +30%. Les Bouches-du-Rhône enregistrent 1 678 cessations de paiement et les Alpes-Maritimes 1 087. Dans le même temps, l’augmentation des défauts oscille autour de 50% dans le Var (844 ; +49,9%) et le Vaucluse (557 ; +50,9%), au plus haut depuis 2018 (voir tableau ci-dessous ainsi que la carte en illustration principale de l’article). Les Alpes-de-Haute-Provence et les Hautes-Alpes ne comptent qu’une centaine de procédures mais la tendance est aussi à la hausse. +36% en Hautes-Alpes et +135% dans les Alpes-de-Haute-Provence.

Entre inflation et crise énergétique : « les entreprises ne sortent pas indemnes de ces longs mois de turbulences ».

« En Provence-Alpes-Côte d’Azur, en cumul sur 3 ans depuis 2020, moins de 11 300 entreprises ont fait défaut contre plus de 16 800 durant les trois années précédentes, précise Thierry Millon, directeur des études Altares. 5 500 défaillances, soit plus d’une année de défaillances, ont ainsi été ‘épargnées’ grâce notamment aux dispositifs d’aides publiques déployés pour faire face aux conséquences de la crise sanitaire puis de la guerre en Ukraine. Pourtant, si le risque a été anesthésié, évitant la déferlante tant redoutée des faillites, les entreprises ne sortent pas indemnes de ces longs mois de turbulences. Entre inflation et crise énergétique, le climat se complique encore et les fonds propres sont mis à contribution. Or, l’Observatoire du Financement des Entreprises notait dans son rapport de mai 2021 sur les fonds propres des TPE et PME que si l’essentiel de ces entreprises a affronté la crise avec des situations en fonds propres renforcées avant la Covid, une partie disposait, en revanche, de structures financières très dégradées (un tiers des TPE) ou était insuffisamment capitalisée (20% des PME analysées). De son côté, la Commission européenne alerte sur le poids excessif de la dette des entreprises non financières de l’Union qui représentait 111% du PIB des 27 à fin 2020, soit 14 900 milliards d’euros). Or, le manque de fonds propres handicapant pour investir et se financer est un signal prépondérant du risque de défaillance. »

Les PME à la peine « Si le retour aux normes d’avant-Covid s’amorce depuis un an, l’augmentation des défaillances s’accélère pour les très jeunes entreprises et les PME » constate la base de données internationales Altares. En Provence-Alpes-Côte d’Azur, les TPE concentrent l’essentiel des défaillances (94%) et donnent donc le ton pour les indicateurs régionaux. 4106 entreprises de moins de 10 salariés ont défailli en 2022, un nombre en augmentation de 36,5% sur l’année, mais encore inférieur de plus de 880 par rapport à 2019. Plus de 630 TPE sont de création récente (moins de 3 ans). Or ces jeunes entreprises sont très vulnérables : leur nombre s’envole de 75 % sur un an. Pour les PME la tendance accélère fortement, en particulier pour celles de moins de 50 salariés. 249 d’entre-elles ont fait défaut, c’est 61% de plus sur un an. Il faut remonter à 2016 pour trouver un nombre comparable (247). Dans ces conditions, le nombre d’emplois menacés bondit et passe de 8400 en 2021 à 12600 en 2022.

2023, une année de transition à bien négocier « Il y a un an, nous rejetions l’hypothèse d’une explosion des défaillances en 2022, en anticipant malgré tout une hausse sensible des défauts, poursuit Thierry Millon. Si le cataclysme n’a pas eu lieu, le rythme est plus soutenu qu’envisagé, faisant craindre un retour aux valeurs d’avant crise plus tôt que prévu. 2019 s’était achevé sur 52 000 défaillances, 2023 pourrait dépasser ce seuil et nous ramener aux valeurs de 2017 au-delà de 55 000. La Provence-Alpes-Côte d’Azur pourrait alors dépasser 5 200 défauts. Un nombre certes important mais plutôt raisonnable au regard du contexte très difficile que nous traversons. Pour certaines TPE et PME, les chances de survie sont compromises. Pour certaines, la fragilité de leur structure financière est en cause. Pour d’autres c’est paradoxalement leur incapacité à honorer des carnets de commandes pourtant bien remplis qui pourrait les amener au défaut. En cause, les difficultés d’approvisionnement, l’explosion des coûts des matériaux et les problèmes de recrutement. Dans tous les cas, les prêteurs seront plus exigeants et se concentreront sur les sociétés dont les bilans seront les plus solides. Les contraintes financières (remboursement des dettes Covid et notamment PGE ; inflation ; hausse des taux ; facture énergétique, etc.) sont malheureusement vouées à peser toujours plus lourd. Alors que les tensions sur les trésoreries des entreprises se font déjà ressentir, le financement de l’exploitation et donc du BFR (Besoin en Fonds de Roulement) aura à n’en pas douter l’attention des directions financières des TPE PME comme des ETI. »

L.G.

Vaucluse : le BTP va-t-il dans le mur?

Daniel Léonard –Midi travaux- a succédé à Christian Pons –Vinci construction France, Girard et Travaux du midi- en octobre dernier, à la présidence de la très reconnue Fédération du Bâtiment et des Travaux Publics d’une activité pesant, dans le département, en termes de commande publique, 660M€. Dans cet entretien il évoque la transformation des métiers du BTP dictée par la Loi Climat et résilience ainsi que le dispositif Zéro artificialisation nette.

En Vaucluse, l’activité BTP représente 9 300 établissements dont 2 300 emploient un salarié et plus. Le secteur de la construction, quant à lui, constitue 12% du tissu économique du département. Au 3e trimestre 2022, 12 800 salariés y sont employés ce qui représente 10% du salariat en Vaucluse et 1 120 équivalents temps plein en intérim. Quant à la formation ? 1 200 jeunes sont formés aux métiers de production du BTP dont 70% en apprentissage. Enfin, la Fédération du Bâtiment et des Travaux publics compte 370 adhérents et représente 5 000 emplois. Une fois le portrait dressé de l’interprofessionnelle, qu’en est-il de la conjoncture ?

Les chiffres de la conjoncture 2021- 2022 «En autorisation de logements, nous sommes à +2% alors qu’en autorisation de permis de construire de logements nous sommes à -11% détaille Daniel Léonard. Au chapitre de l’activité du trimestre sur les travaux publics nous sommes à -6% et en cumulé à – 5%. Le volume de béton prêt à l’emploi a augmenté de 4% alors que nous sommes en baisse du nombre de chantiers, ces chiffres indiquent donc une activité axée sur du bâtiment collectif. Quant au nombre d’appels d’offres publiés nous sommes à +12%, ce qui est de bonne augure» sourit le président de la fédération.

Les projets en cours, en Vaucluse «En Vaucluse 317 projets sont en cours –dont 199 bâtiments pour 413M€ et 118 opérations de travaux publics pour 243M€- pour une valeur de 656M€. Le 1er donneur d’ordre du Vaucluse reste les collectivités locales avec 190 projets pour un budget de 333M€. 55% des 317 projets vauclusiens sont à moins d’1M€, 33% de 1 à 5M€ et 12% supérieurs à 5M€. Les deuxièmes donneurs d’ordre sont l’Etat et les grandes entreprises (centres hospitaliers, ports, Enedis, Sncf… qui portent 61 projets pour 235M€. Arrivent en 3e position les bailleurs sociaux avec 66 projets pour 87M€.»

Les problématiques ? «Nous observons un nombre conséquent de permis de construire, le hic ? Beaucoup ne semblent pas aboutir ou sont longs à être réalisés Pourquoi ? Un industriel aura besoin de 2 ans pour ‘sortir’ son projet, le temps de le murir et de le chiffrer. Alors qu’il est en phase de démarrer son chantier, il ne le peut plus parce son coût a augmenté d’au moins 20%, un effet collatéral de l’inflation, du coût des matériaux et des flux.»

Copyright Mireille Hurlin

Les collectivités «Beaucoup de projets doivent émerger des collectivités parce qu’ils sont programmés. Ce qui pose la question de savoir où prélever le surcoût qui n’a pas été budgété. Le plus grand risque ? Que cet argent soit extrait de l’enveloppe destinée à l’entretien de la commune ce qui aura pour conséquence de grever les budgets à venir, car lorsque l’entretien d’une commune n’est pas fait, les dégâts peuvent s’avérer considérables.»

L’Emploi «Au chapitre des emplois, le nombre de salariés a baissé de 1%, ce qui veut dire que les entreprises essaient de conserver au maximum leur personnel. Comme d’habitude et malheureusement la variable d’ajustement reste l’intérim. Si nos adhérents subissent l’inflation professionnellement, ils sont aussi très conscients que leurs salariés souffrent ce qui créé des tensions a sein des entreprises. C’est une charge mentale qui fragilise les gens. nous aimerions augmenter la rémunération de nos salariés pour faire face à l’inflation mais nos structures ne dégagent hélas pas de marges suffisantes pour le faire.»

Le carnet de commande «Nous sommes toujours sur l’effet de roulement de 2022 avec des plannings remplis jusqu’en mars, avril. Après cette date il y a, en effet des projets mais qui, pour le moment, ne sortent pas. Les permis de construire sont autorisés, maintenant il faut que ces projets se réalisent et pour cela ils doivent être lancés. L’autre point d’achoppement ? Nous sommes désormais tenus par des marchés signés il y a un an et non-révisables. En revanche, les collectivités territoriales jouent le jeu du prix révisable à 45 jours. Ce n’est hélas pas systématiquement le cas des bailleurs sociaux. Il faut alors beaucoup parlementer, justifier, négocier, alors qu’aujourd’hui le prix révisable devrait être acquis en raison de la conjoncture… Concernant la construction d’immeubles privés les prix là encore ne sont pas révisables. La raison ? Le prix des appartements vendus reste ferme et le surcoût de la construction dû à l’inflation ne peut être ni absorbé par le constructeur, ni par les acheteurs. Le plus gros risque ? C’est qu’une entreprise disparaisse en cours de chantier ce qui induirait du retard dans les travaux toujours lié à une constante augmentation du coût des matériaux.» La hausse des matériaux est-elle réelle ou spéculative ? «Pour certains produits c’est la triste réalité puisque pour les concevoir ils passent au four, comme, par exemple, les produits de finition tels que les tuiles ou le plâtre, cependant les prix semblent s’envoler bien au-delà du surcoût de l’énergie. Les assurances de crédit seraient d’ailleurs les plus à même de le révéler puisqu’elles connaissent les marges de notre secteur. Les entreprises du BTP sont devenues des structures à risque alors que nos fournisseurs n’ont jamais fait autant de marges.»

Conjoncture «Actuellement nous comptons 370 adhérents dont certaines entreprises sont fragilisées par la conjoncture cependant nous ne déplorons pas de défaillance. Notre marge diminue et donc la rentabilité de l’entreprise. Notre posture ? Nous limitons l’accès aux chantiers dont nous savons qu’ils ne sont pas révisables. De fait, nous nous orientons vers d’autres chantiers tels que ceux lancés par les collectivités et l’Etat.»

La révolution du Dispositif Zan ? «Oui, le dispositif Zan nous inquiète. Le ‘Zéro artificialisation nette’ implique que nous ne travaillerons plus que sur de l’existant. Pour la partie TP -Travaux publics- ça signifie que l’on ne pourra plus créer de route ou de plate-forme. Nos professions vont devoir se réorienter vers d’autres métiers. Nous allons devoir dé-imperméabiliser les sols, ce que l’on fait déjà dans les écoles en remplaçant le goudron par des produits perméables comme de la résine drainante qui ne produit pas de chaleur en été.»

Copyright Mireille Hurlin

Une nouvelle économie du réemploi, de la logistique et de l’organisation «En ce qui concerne le bâtiment, nous travaillerons plus sur la réhabilitation et le changement d’usage. Là encore, ce sont de nouveaux métiers, de nouvelles façons de travailler via la déconstruction, source d’une nouvelle économie, et non plus de la démolition afin de diminuer drastiquement l’enfouissement de déchets. D’ailleurs on ne parle plus de déchets mais de ressources. Avec le tri, le stockage, la tenue d’inventaire, nous redonnons vie à l’existant via le réemploi et le recyclage. D’ailleurs lorsque l’on parle de déconstruction, on parle de diagnostic, de coûts et de réemploi en face, afin d’aligner toutes les opérations dans les délais les plus courts. Ce marché de la déconstruction existe depuis toujours pour les bâtiments anciens, maintenant il se fera systématiquement.»

Accepter un diagnostic RE2020 différent de l’attendu «La règlementation environnementale 2020, prévue par la Loi Elan -évolution du logement, de l’aménagement et du numérique- réclame des bâtiments moins énergivores. Avec la déconstruction et le réemploi des matériaux –donc bas carbone- il faudra accepter que le diagnostic thermique soit moins efficace qu’avec de nouveaux matériaux neufs sans doute plus performants. Nous devrons également être vigilants dans la lecture des appels d’offre à ce propos. Finalement, nous réapprenons à construire.»

Trouver des surfaces de stockage pour limiter les transports «Chaque projet donne lieu à une nouvelle organisation : permis de démolir, diagnostic plomb, amiante, termites, capricornes, nouveau diagnostic déchet PEMD -produits, équipements, matériaux et déchets issus du bâtiment- qui sera utilisée lors de la déconstruction pour un nouveau chantier. Cela induit de trouver davantage de centres de recyclages couplés à des surfaces de stockage pour limiter les transports. Ces structures existent déjà à Pertuis, Cavaillon, Sorgues et Carpentras… Le problème ? Ces espaces ne peuvent pas stocker trop longtemps beaucoup de matériel. Si les matériaux de TP peuvent rester à l’air libre, les matériaux du bâtiment réclament des locaux fermés qui restent à trouver. Le challenge ? Mettre des filières en place en circuits courts.»

Changement d’adresse «Aujourd’hui le siège de la fédération du Bâtiment et des Travaux publics, qui avait été acheté en 1946, est vendu. Le bâtiment accueillera désormais des appartements. Nous louerons, 300 m2 pendant 3 ans, à partir de fin janvier, des bureaux présents dans le bâtiment jusqu’alors dévolu à l’UIMM (Union des industries et des métiers de la métallurgie), 60, Chemin de Fontanille à Agroparc- Avignon. Nous y installerons nos salles de formation et de réunion ainsi que les 7 permanents qu’accueille notre structure.»

Le nouveau siège de la fédé BTP 84 «Le nouveau siège du BTP 84 s’étendra sur 800 m2 sur un terrain de 2 000 m2, acheté à Citadis. Le terrain jouxte le Geiq BTP 84 (Groupement d’employeurs pour l’insertion et la qualification, émanation de la Fédé BTP pour l’insertion professionnelle) situé 423 rue Jean Dausset et l’Urssaf (Union de recouvrement des cotisations de Sécurité sociale et d’allocations familiales). Le nouveau bâtiment s’établira à l’angle de la route de l’aérodrome et de la rue Dausset toujours à Agroparc. Le nouveau siège s’organisera autour de salles de formation, de réunion, d’un hall d’accueil et des bureaux des permanents.»

Pourquoi ce choix ? «Pour rendre plus accessible et attrayante la Fédé BTP 84. A l’heure actuelle nous peinons à faire notre travail de fédération dans un centre-ville difficile d’accès et dont le tour de ville est embouteillé aux heures de pointes. Nos artisans et entreprises n’arrivent plus ni à venir physiquement ni à se garer. La logique voulait donc que nous prenions en compte ces éléments, quitte à renoncer à cette belle adresse ce qui nous émeut toujours autant, mais je crois que nous n’avions plus le choix, nous perdions le lien, trop de temps à essayer de nous retrouver.»

Copyright Mireille Hurlin

Vaucluse : le BTP va-t-il dans le mur?

L’économie régionale bénéficie d’une reprise vigoureuse au second semestre qui lui permet de dépasser les niveaux d’activité de 2019. Mais le doute s’est immiscé dans l’esprit des salariés qui changent d’horizon et des ménages, très hésitants à croquer la pomme.

L’indice boursier français (CAC 40) a progressé de près de 30% en 2021, franchissant, pour la première fois, les 7000 points. C’est un phénomène mondial : malgré les tensions sur les chaînes d’approvisionnement, la hausse sévère des matières premières et l’inflation, propagée aux denrées alimentaires, c’est la confiance en l’avenir qui l’emporte aux yeux des investisseurs, année de de retour à la normale de l’activité économique dite réelle. Pour la France, le PIB se situait encore 1,7% en deçà de son niveau de son niveau de 2019, grâce à un rattrapage plutôt vif : ce sont les gens, investis à nouveau du droit de vivre librement en société, qui ont le plus contribué à cette reprise en consommant davantage (+5%). Avec un gros bémol : « les exportations et importations de tourisme se sont situées en 2021 à environ 40% sous leur niveau de 2019 », indique l’Insee dans son bilan économique 2021 Provence-Alpes-Côte d’Azur.

Vaucluse en tête Ceci explique que deux de nos départements ont davantage subi les conséquences d’un déficit d’activité, plus difficile à rattraper : les Hautes-Alpes, privées de remontées mécaniques dans les stations de ski, et les Alpes-Maritimes, où la fin des mesures restrictives n’a eu d’effet qu’après le mois d’août. Le volume d’heures rémunérées au quatrième trimestre est quand même supérieur à son niveau d’avant-crise dans tous les départements de la région, Vaucluse en tête (+3,1%), suivi des Bouches-du-Rhône (+2,9%) et du Var (+2,6%). La croissance est donc bien là.

Les embauches à la peine, le chômage au plus bas Les caractéristiques de ce rebond régional n’ont pas affecté la dynamique globale de l’emploi en Provence-Alpes-Côte d’Azur, en hausse de 2,5% fin 2021 – par rapport à 2019 – et même de 3,5% sur un an. Cependant, le total des embauches, entre l’avant et l’après crise, reste en retrait de 10%, ce qui est loin d’être négligeable.

Il semble pourtant que les employeurs n’aient pas ménagé leurs efforts pour recruter des collaborateurs, à tour de bras. « L’intérim, les immatriculation de micro-entreprenneurs, les CDD comme les CDI sont tous en hausse, et l’apprentissage n’a jamais été aussi haut en région avec 65 000 contrats », observe Christophe Barret, directeur régional adjoint de l’Insee. Les salaires ne sont peut-être pas assez élevés pour amener de nouvelles embauches, alors que le taux de chômage régional (8,3%) est au plus bas depuis 2008. Fin 2021, les disparités territoriales persistent : le taux de chômage varie de 6,8% dans les Hautes-Alpes à 9,6% dans le Vaucluse.

Le manque de bras fabrique des électrons libres un peu partout Mais les reconversions qui deviennent un des sujets sociologiques de ‘l’après Covid’ ont aussi pu jouer un rôle pour freiner les nouvelles embauches. Ces changements de cap ne sont pas mesurés par les statistiques du Bilan, mais on décèle beaucoup de mouvement. Pendant les confinements, 110 000 personnes ont quitté le secteur de la restauration en France. Qui sait que la plupart des restaurants ne fonctionnent pas à plein aujourd’hui, alors que tout le monde voudrait pouvoir s’y attabler ? Le manque de bras fabrique des électrons libres un peu partout. Ainsi, l’intérim dans les professions de santé a explosé (+50%) dans notre région. Et, bien que le nombre de création de société ‘classiques’ n’évolue plus depuis plusieurs années, il n’y a jamais eu autant de création d’entreprises individuelles.

Les points de vigilance pour 2022 Pour 2022, l’Insee estime que les difficultés de recrutement pourraient, à terme, constituer un frein à l’activité régionale qui « consomme de la main d’œuvre plutôt que des matériaux ». C’est vrai pour le tourisme, composante essentielle de l’économie, nous venons de le voir, mais aussi pour la construction. Ces deux secteurs vont concentrer les tensions les plus dommageables pour la reprise. Il faudrait que la consommation des ménages, à l’origine de la reprise soit, demain, facteur de croissance. Il y a de quoi faire : l’épargne accumulée pendant la crise a encore augmenté dans des proportions très importantes (+9%) en 2021, après +13,6% en 2020. On pourrait ainsi espérer que l’inflation, si elle est perçue comme durable, précipite les achats importants. Mais on sait déjà qu’il sera plus facile d’acheter un véhicule neuf plutôt que de se lancer dans la rénovation de son logement, pourtant aidée par MaPrimRénov, les artisans du bâtiment n’ayant plus toujours la main d’œuvre qualifiée – comme dans la restauration – pour satisfaire la hausse de la demande.

Vaucluse : le BTP va-t-il dans le mur?

La Fédération du bâtiment et des travaux publics de Vaucluse (FBTP 84) vient d’organiser son assemblée générale dans l’enceinte du Palais des Papes. L’occasion de fêter les 120 ans de la Fédération, mais aussi de rappeler les difficultés auxquelles le secteur fait face depuis plusieurs mois.

« Nous n’avons pas connu une pareille crise depuis plusieurs années », débute Christian Pons, président de la FBTP 84. Même si l’invasion de l’Ukraine en février dernier a grandement accéléré ces difficultés, la hausse des prix des matériaux date de plus longtemps.

L’augmentation de l’économie mondiale à cause de la crise du Covid-19 a également joué une grande part dans cette inflation, avec des coûts de transport international qui ont explosé, des matériaux qui, eux aussi, requièrent de débourser de plus en plus, notamment ceux qui nécessitent de l’énergie comme les enrobés ou encore les engins.

Des difficultés qui s’empilent…

En 2020, le prix moyen du litre de gazole s’élevait à 1,16€, selon Total Energie, contre environ 2,12€ aujourd’hui. Les engins du secteur du BTP consomment en moyenne 400 litres de gazole par jour chacun, ce qui veut dire qu’il déboursait environ 460€ par engin par jour il y a deux ans, contre près de 850€ aujourd’hui, soit près du double. Cette augmentation est en accord avec la hausse de nombreuses matières premières.

Le coût global de la construction a, quant à lui, augmenté entre 10 et 12%, mais également les produits isolants qui, eux, ont subi une hausse de 15%. Aujourd’hui, l’isolation des habitations est plus que nécessaire pour le confort de tous, que ce soit en hiver, mais aussi en été où les températures grimpent en flèche.

« Pendant combien de temps allons-nous encore tenir bon ? »

Les membres de la Fédération du BTP de Vaucluse

Le secteur du BTP déplore une augmentation générale d’environ 12%. Des prix de matières premières en hausse face à des commandes qui elles, ont des prix fermes et non-révisables. En réponse, les acteurs du BTP demandent une adaptation de la réglementation des prix dans le cadre des marchés publics. S’ajoutent à cela les problèmes de main-d’œuvre avec un secteur qui peine à embaucher.

…et viennent entraver le bon fonctionnement des chantiers

Toutes ces difficultés en amont engagent des conséquences qui peuvent être désastreuses une fois sur le terrain. Christian Pons a notamment rappelé l’incident qui a eu lieu à Carpentras au début du mois de mai.

Alors que des techniciens tentaient de réparer la fuite d’une canalisation depuis plusieurs jours, celle-ci a fini par casser. Cependant, les fournisseurs des entreprises en opération sur les lieux étaient en rupture de stock des tuyaux nécessaires à cette réparation. « La ville de Carpentras a failli être totalement privée d’eau », explique le président de la FBTP 84. Heureusement, les entreprises locales ont été solidaires et ont fourni le matériel manquant pour éviter le pire.

Malgré toutes ces contraintes, la FBTP 84 ne perd pas espoir. Après 120 années à représenter les entreprises du BTP, le constat est toujours le même : ce n’est pas la première fois que le secteur doit faire face à une inflation, et ce ne sera sûrement pas la dernière. Pourtant, il se relève à chaque fois.

« Les mêmes problèmes reviennent mais nous sommes toujours là. »

Christian Pons, président de la Fédération du BTP de Vaucluse

Aujourd’hui, la Fédération voit la lumière au bout du tunnel grâce aux travaux à hauteur de 300 millions d’euros qui vont devoir être effectués prochainement en Vaucluse. Ces travaux comprennent notamment l’amélioration du carrefour de Bonpas, le quartier Avignon-Confluences ainsi que la deuxième phase du tramway à Avignon. Même si l’année 2022 va encore être difficile pour les entreprises du BTP, la Fédération garde l’espoir que la situation se stabilise l’année prochaine.

Vaucluse : le BTP va-t-il dans le mur?

Le Fonds monétaire international (FMI) a revu à la baisse ses prévisions de croissance mondiale en 2022 face à l’intensification des pressions inflationnistes. Dans son dernier rapport, le FMI prévoit que l’inflation devrait être la plus élevée dans les économies en développement, où la hausse des prix pourrait atteindre 8,7 % en moyenne cette année. Dans les pays développés, ce chiffre a été évalué à 5,7 %.

Après l’invasion de l’Ukraine par la Russie en février, l’organisation a rehaussé ses prévisions d’inflation de 1,8 points de pourcentage pour les économies développées et de 2,8 points pour celles en développement. Les projections d’inflation étaient donc déjà assez élevées avant même que la guerre en Ukraine ne perturbe l’approvisionnement mondial en énergie et en denrées alimentaires, en raison notamment de l’impact de la pandémie de Covid-19 sur les prix. Comme de nombreux pays en développement connaissent une croissance économique relativement élevée, l’inflation est généralement plus élevée en moyenne dans ce groupe de pays. Mais cela ne signifie pas que l’inflation ne peut pas frapper durement les pays moins industrialisés, notamment si elle survient à un moment où leur économie se retrouve en difficulté.

Les pays qui connaissent des conflits, des bouleversements ou des problèmes socio-économiques majeurs en 2022 devraient connaître des taux d’inflation bien supérieurs à la moyenne mondiale, qui se situe pour le moment à 7,4 %. Parmi eux figurent le Venezuela, le Soudan, le Zimbabwe, la Turquie, le Yémen et l’Argentine, où les prévisions tablent sur des hausses de prix allant de 50 % à 500 %. Près de 80 pays devraient connaître une inflation comprise entre 5 % et 10 % en 2022. Quelque 60 autres, dont la France, devraient pouvoir maintenir l’inflation sous la barre des 5 % en moyenne annuelle.

La guerre en Ukraine a servi de révélateur à un mouvement de fonds entamé depuis de nombreux mois : l’augmentation des approvisionnements en matières premières ainsi que la hausse des prix de l’énergie. Une situation qui met en péril l’ensemble du secteur du BTP dont les représentants de la Fédération du BTP 84 et de la Capeb de Vaucluse sont venus tirer la sonnette d’alarme à l’invitation du président de la CCI de Vaucluse

« Bien sûr nous ne sommes pas la seule industrie touchée, mais cela impacte fortement notre activité », constate à regret Christian Pons, président de la Fédération du BTP de Vaucluse. Il faut dire qu’après 2 ans de Covid le secteur s’était mis en ordre de bataille pour faire face à la reprise économique tant espérée. La flambée des prix de l’énergie et des matières premières a depuis remis en cause les perspectives de croissance tant espérée jusqu’alors. « Cela fait 3 mois qu’il y a une forte inflation même si cela commencé depuis 1 an déjà, poursuit le président de la Fédération du BTP. A part le bois, le carrelage ou les tuiles par exemple, il n’y a pas réellement de pénurie mais plutôt une telle demande, de la Chine et des Etats-Unis notamment, que les prix explosent tout comme les délais de livraison. Tout cela était déjà présent avant le conflit en Ukraine qui a eu un effet aggravant. Il ne faut donc pas croire que tout vient de cette guerre même si cela a déclenché une vraie crise dans l’énergie. » Ainsi, si l’augmentation des prix se montait à +2% en 2021, elle s’élève déjà à +9% depuis le début de l’année.

Prix des matériaux : c’est la tuile… +10% en janvier puis +15% en mars pour les tuiles, +20% au premier trimestre pour le carrelage tout comme +50% pour les treillis soudés, +9% pour les parois de douche, +15% pour le PVC, +28% pour l’alu, +15% pour le bois, +15% pour le béton, +40% pour les enrobés ou bien encore +27,4% pour une porte en 12 mois… Des travaux publics au second œuvre en passant par le gros œuvre, tous les familles du BTP sont donc touchées par ces hausses. « Quand on parle de ce type d’augmentation il est toujours difficile de cerner l’impact sur les chantiers, explique Christian Pons. Cependant, on peut estimer aujourd’hui que cela entraîne, tous travaux confondus, un surcoût compris entre 8% et 12% du prix de vente d’une maison par exemple. » Une situation intenable pour des entreprises dont les marges sont actuellement comprises entre 0% et 3%. « Ce n’est pas possible de travailler à perte alors que les trésoreries ont été asséchées par deux ans de Covid », s’alarme le président de la Fédération du BTP 84 qui demande notamment le prolongement du PGE (Prêt garanti par l’Etat). Outre les matériaux, le secteur espère également des aides pour aussi faire face aux hausses des coûts de l’énergie, du carburant, des transports… Dans ce contexte d’incertitude difficile de se projeter en raison d’une validité des devis de plus en plus courte et des grilles tarifaires sans visibilité.

De gauche à droite : Daniel Leonard, vice-président de la Fédération du BTP84 et président de la branche TP, Christian Pons, président de la Fédération du BTP84, Gilbert Marcelli, président de la CCI de Vaucluse, ainsi que Philippe Herzog, président de la Capeb de Vaucluse et représentant de la Chambre de métiers et de l’artisanat 84, ont évoqué les problématiques de la filière de la construction particulièrement frappée par la hausse des prix et les difficultés d’approvisionnement.

Des devis sans prix « Beaucoup continuent de travailler en perdant de l’argent, regrette pour sa partPhilippe Herzog, président de la Capeb 84 (Confédération de l’artisanat et des petites entreprises du bâtiment) et représentant de la Chambre de métiers et de l’artisanat de Vaucluse. Il y a un vrai problème de rentabilité, il faut désormais compter 30% du montant des matériaux dans le devis. Ces coûts changent tellement que certains professionnels reçoivent des devis sans prix qui seront établi lors de la livraison ! Même, la palette est devenue payante maintenant. » Et les professionnels vauclusiens du BTP, qui représente plus de 2 000 entreprises et plus de 12 000 emplois dans le département, de dénoncer en chœur les limites de la mondialisation pour expliquer cette situation. « Il y a un problème de spéculation, tout particulièrement avec l’énergie, dénonce Gilbert Marcelli, président de la CCI de Vaucluse. Il faut donc réintroduire la fabrication en France pour être moins dépendant de ces fluctuations. Le plan de relance du gouvernement devrait ainsi permettre de relancer la ré-industrialisation du pays. »

« Il s’en est fallu de peu que Carpentras se retrouve sans eau.»

Pour illustrer cette problématique, le président du BTP prend l’exemple de la conduite d’eau de grand diamètre qui a cassé à Carpentras il y a quelques jours. « Il a fallu toute la solidarité des entreprises locales pour trouver les tuyaux nécessaires à la réparation car il n’y avait pas les matériaux chez les fournisseurs. Il s’en est fallu de peu que Carpentras se retrouve sans eau. Cet évènement devrait d’ailleurs inciter les collectivités à engager une réflexion sur la création de ‘stock stratégique’ afin de faire face à ce type d’incident. »

Quelles perspectives et quelles solutions ? « Nous sommes tous menacés si nous ne parvenons pas à stabiliser la situation, prévient Christian Pons. Les ‘petits’ résistent mieux mais les PME et les ‘gros’ peuvent être laminés en seulement quelques mois. » Une des réponses passe par l’adaptation de la réglementation des prix dans le cadre des marchés publics. Exit donc les « prix ferme et non-révisable ». « Il faut pouvoir actualiser les prix, prévoir une clause d’imprévisibilité (ndlr : pour que les maîtres d’ouvrage participent aux éventuels surcoûts des matériaux) et geler les pénalités de retard », réclament les professionnels et artisans du BTP de Vaucluse. Un début de réponse a déjà été apporté avec la nouvelle circulaire du 30 mars 2022 relative à l’exécution des contrats de la commande publique dans le contexte actuel de hausse des prix de certaines matières premières. L’Insee calcule également les indices tous les 45 jours, et plus tous les 90 jours, afin d’être plus réactif sur les prix. La Capeb et la Fédération du BTP demandant aussi la chasse aux offres ‘kamikazes’ avec des propositions anormalement basses provenant de gens « qui ne respectent pas les critères sociaux ». Mais tout cela concerne les marchés publics. Côté privé, « c’est porte close, regrette Christian Pons. Les grands promoteurs nous disent ‘on a déjà vendu, on ne peut rien faire’. Cela peut pourtant entraîner l’arrêt des programmes si personne ne fait l’effort de compenser une partie des surcoûts. »

« Il faut faire émerger une intelligence locale. »

En finir avec les guerres de clocher « Aujourd’hui, tout est ralenti, s’inquiète le président de la CCI de Vaucluse. Il y a d’abords eu les présidentielles, puis la nomination du nouveau gouvernement et après il y aura les législatives et les vacances. Tout sera vraiment opérationnel en septembre et au final on aura ‘cramé’ 2022. » « Il faut faire émerger une intelligence locale pour répondre à ces problématiques », complète le président de la Capeb 84 qui espère « que les aides publiques seront à la hauteur des enjeux de la rénovation énergétique. » « Dans tous les cas, il faudra être unis, les fédérations et les entreprises, comme c’est le cas aujourd’hui avec la Capeb et la Fédération du BTP, se félicite Gilbert Marcelli. Les guerres de clocher c’est terminé ! Il faut que nous soyons tous alignés autour des mêmes objectifs avec la Région Sud et le Conseil départemental de Vaucluse également. »

Vaucluse : le BTP va-t-il dans le mur?

Jeudi 7 avril, le directeur départemental de la Banque de France Vaucluse, Gilles Duquénois arrivé au poste en 2021, animera un petit déjeuner thématique organisé par l’association Agroparc, au sein même des locaux de l’association de la zone d’activités avignonnaise .

Agroparc invite ses entreprises à venir échanger durant 2h autour de la conjoncture économique actuelle, l’accompagnement des entreprises avec un focus particulier sur les les possibilités de restructuration du PGE (Prêt garanti par l’Etat) ainsi que de la nouvelle échelle de cotation de la Banque de France.

Jeudi 07 avril. 8h à 10h. Association Agroparc. 120, Rue Jean-Dausset, Bâtiment Technicité. Avignon. Inscriptions et informations services@agroparc.com

Vaucluse : le BTP va-t-il dans le mur?

Dans ses dernières perspectives sur l’économie mondiale, le Fonds monétaire international (FMI) a abaissé ses prévisions de croissance en 2022. Les analystes de l’organisation tablent sur une croissance du PIB mondial de 4,4 % cette année, soit 0,5 point de pourcentage de moins que l’estimation faite en octobre 2021. Cette révision est en grande partie due à la décélération des deux principales économies de la planète, pour lesquelles le FMI a nettement revu à la baisse ses chiffres cette année : 4,0 % de croissance pour les États-Unis (en baisse de 1,2 point), et 4,8 % pour la Chine (-0,8 point).

Pour la France, le FMI table sur une hausse du PIB réel de 3,5 % en 2022, en baisse de 0,4 point par rapport aux prévisions d’octobre. La croissance de la zone euro devrait se situer à 3,9 %, soit à peu près au même niveau que celle des États-Unis. Le FMI a en revanche relevé sa prévision de 0,5 point de pourcentage pour l’Inde, pour la porter à 9,0 % cette année, soit l’un des taux de croissance les plus élevés au monde. Il y a également une légère révision à la hausse pour le Japon (+0,1 point).

Selon le FMI, l’économie mondiale entame l’année 2022 plus faiblement que prévu jusqu’à présent, ce que l’organisation attribue à une série d’évolutions, comme la propagation du variant Omicron et les réintroductions de restrictions. En outre, la hausse des prix de l’énergie et les perturbations des chaînes d’approvisionnement ont entraîné une aggravation de l’inflation qui affecte la reprise économique dans de nombreux pays. Les difficultés rencontrées par le secteur immobilier chinois et la reprise plus lente que prévu de la consommation en Chine font aussi partie des entraves citées par le FMI en ce début d’année.