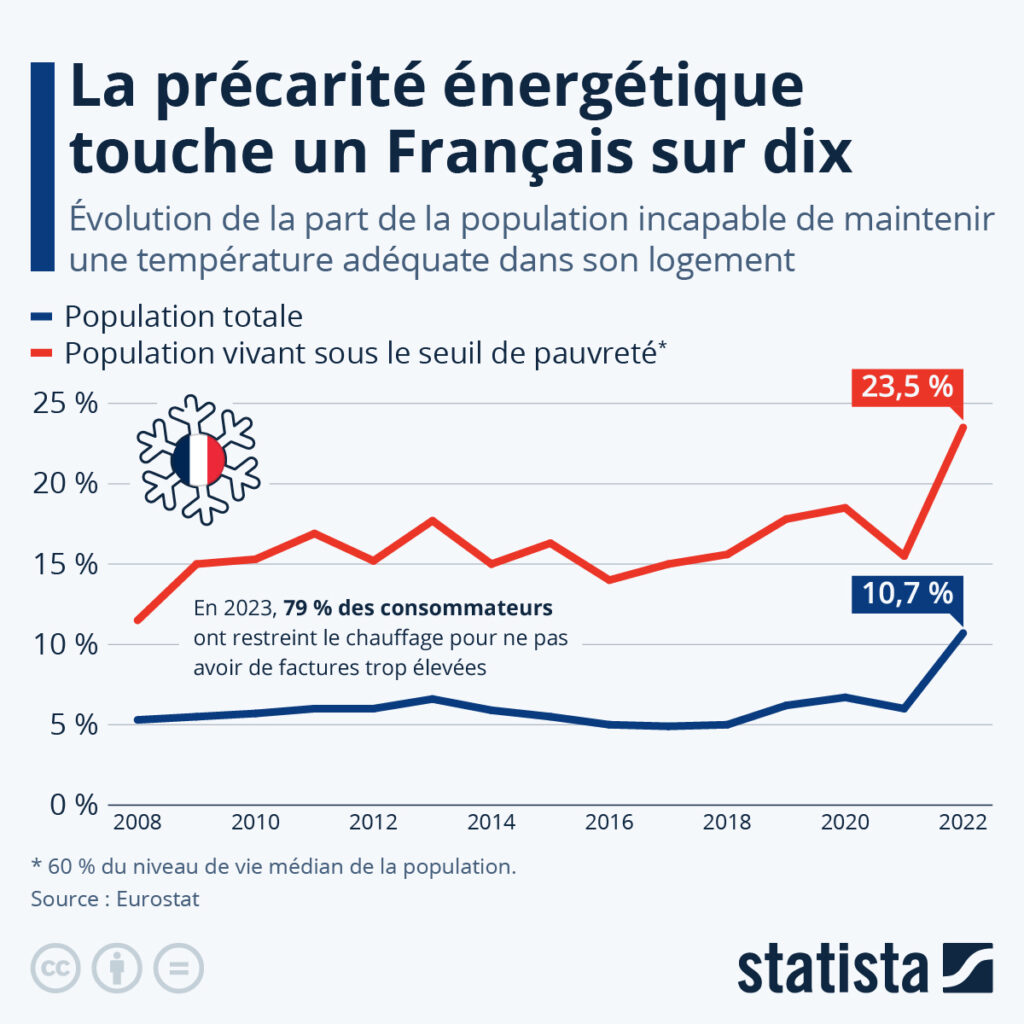

La pauvreté énergétique touche un Français sur dix

La Fondation Abbé Pierre, qui lutte contre l’exclusion et le mal-logement, a récemment publié son rapport annuel sur l’état du mal-logement en France. Celui-ci souligne de nombreux éléments de la crise du logement en France, qui, d’après la fondation, ont empiré ces dernières années : l’hébergement social est de plus en plus saturé, le nombre de personnes sans solution d’hébergement augmente, et parmi elles le nombre de femmes et d’enfants ne cesse de croître. Cette crise du logement s’installe alors que la précarité et la pauvreté progressent au sein de la société française : le chômage, qui diminuait régulièrement depuis plusieurs années, a augmenté au troisième trimestre 2023, et la part des Français payés au Smic n’a jamais été aussi importante.

Comme le montre notre infographie, basée sur des données d’Eurostat collectées par la Fondation Abbé Pierre, la précarité énergétique touche également un nombre croissant de personnes en France. En 2008, année de crise financière, la part des Français qui ne pouvaient pas chauffer adéquatement leur logement était de 5,3 %. En 2022, ce chiffre avait bondi à 10,2 % de la population, soit plus d’une personne sur dix. Les personnes vivant sous le seuil de pauvreté (60 % du niveau de vie médian, soit 1 158 euros par mois en 2023) étaient affectées par ce problème de façon disproportionnée, puisque près d’un quart d’entre elles vivaient en situation de précarité énergétique en 2022.

De Valentine Fourreau pour Statista

La pauvreté énergétique touche un Français sur dix

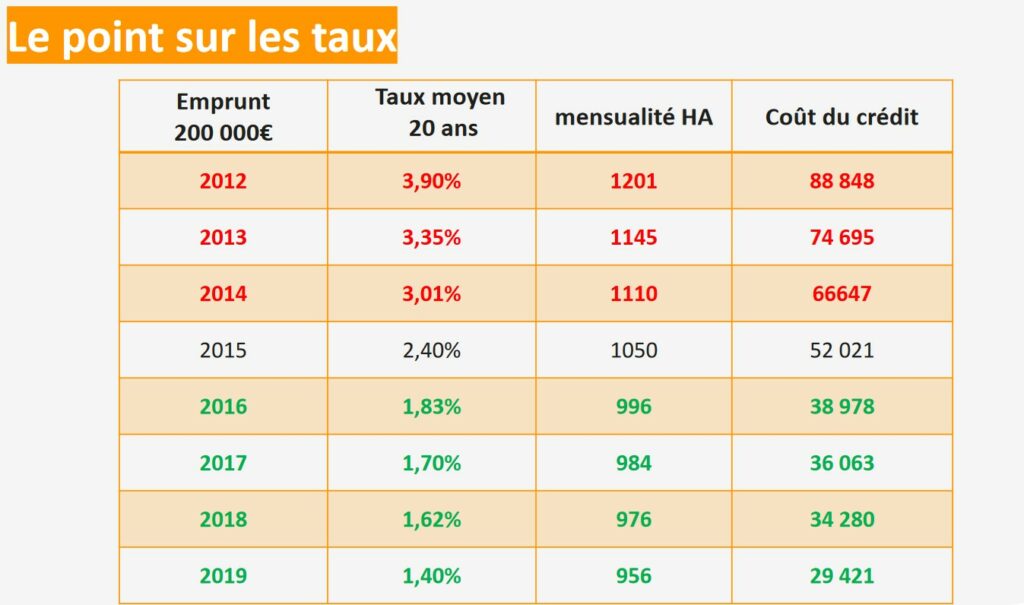

Après 4 années records avec des taux de crédits immobiliers autour de 1%, le début de l’année 2023 a mis fin à cette euphorie dans le secteur immobilier. Ainsi, selon le dernier observatoire du crédit immobilier de Meilleurtaux, la hausse des taux observée depuis quelques mois et la baisse de l’offre des biens et des crédits ont conduit au fort ralentissement que nous observons aujourd’hui. La guerre en Ukraine, la crise énergétique ont entrainé une reprise très forte et très rapide de l’inflation, qui a poussé la Banque centrale européenne à relever à plusieurs reprises ses taux directeurs contribuant ainsi à renchérir le coût de l’argent de manière très rapide.

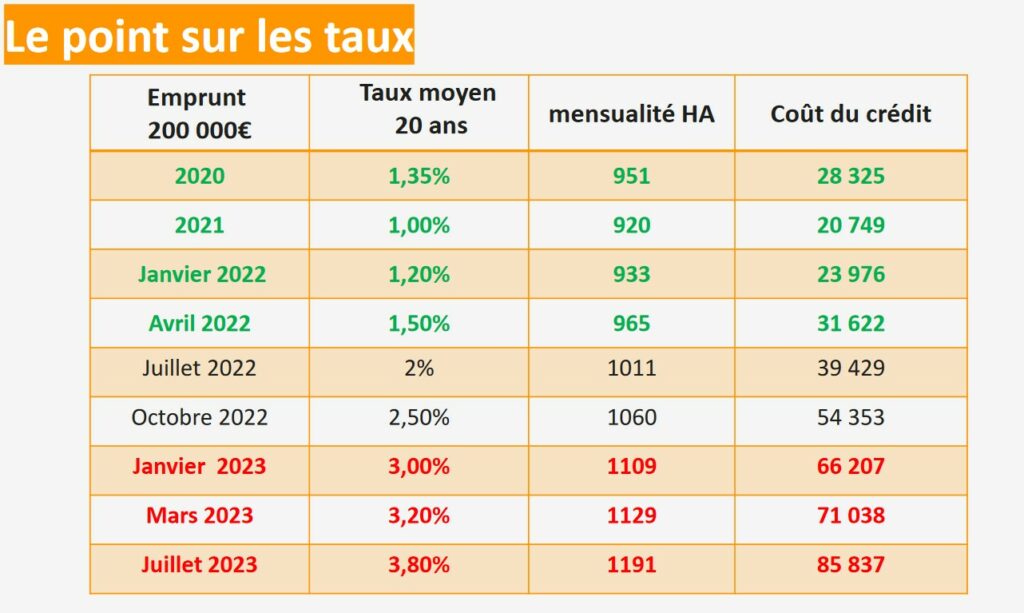

« Après l’euphorie, le marché est aujourd’hui atone avec une baisse de la demande, de l’offre et des restrictions bancaires fortes avec une baisse de la demande qui s’accentue au cours du second trimestre 2023, » constate Mael Bernier, porte-parole de Meilleurtaux.com. Finis les taux à 1%, en juin 2022, la très grande majorité des barèmes bancaires se situaient entre 1,50% et 1,90%. En juin 2023, près de 80% des barèmes dépassent les 3,70% sur 20 ans.

Evolution des taux : que s’est-il passé entre juin 2022 et juin 2023 ? La bonne nouvelle c’est que la stabilisation des OAT entraine un écart qui devient de plus en plus favorable aux banques avec les taux des crédits aux particuliers ce qui va les pousser à prêter plus ; par ailleurs, le taux d’usure, une nouvelle fois revu à la hausse atteint en juillet 2023, 5,09% sur les prêts sur 20 ans et plus. Une autre bonne nouvelle car il apparait plus en phase avec les taux pratiqués sur le marché. Rappelons-le, le taux d’usure, c’est le taux maximum légal tout compris (taux mais aussi assurance, garantie, frais etc…).

Qu’en est-il du pouvoir d’achat immobilier des ménages français ? L’impact de la hausse des taux : en janvier 2021, près de 70% des ménages avaient un taux d’endettement inférieur à 35% et seulement 22,13% supérieur à 40%. Sur les derniers mois et avec l’augmentation des taux, la situation se complique nettement. En octobre 2022, 58,14% avaient un taux d’endettement inférieur à 35%, 13,47% entre 35% et 40% et 28,39% à plus de 40%. En juin 2023, à peine un dossier sur 2 restent sous la barre des 35% d’endettement, c’est-à-dire finançables alors qu’un tiers dépassent les 40% d’endettement.

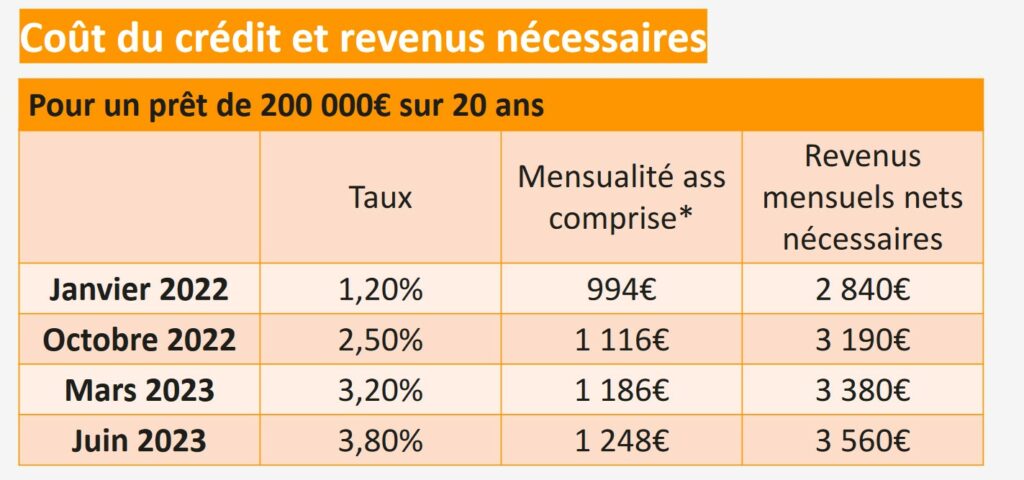

Si on se projette maintenant sur ce qui nous attend à la rentrée, à savoir des taux autour de 4%, la part des finançables va encore diminuer. En effet, l’impact est immédiat car pour un prêt de 200 000 euros sur 20 ans, les revenus mensuels nets nécessaires seront de 3 650 euros, pour une mensualité de 1 269 euros.

« Pour compenser la hausse des taux entre 2022 et 2023, il faut gagner 25% de plus ! »

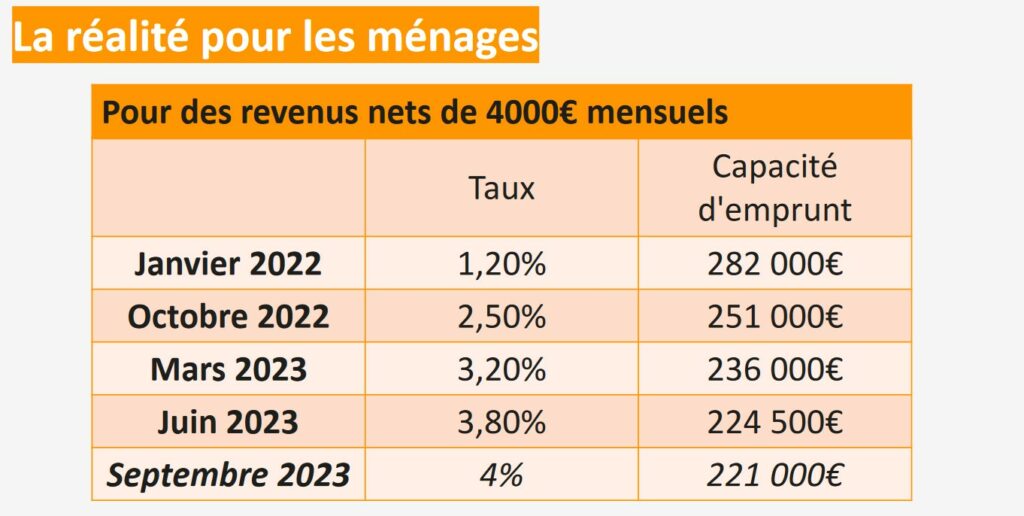

Ainsi, entre janvier 2022 et septembre 2023, les ménages français auront perdu en moyenne entre 50 000 et 60 000 euros de capacité d’emprunt. Un autre exemple, en janvier 2022, pour des revenus nets de 4 000 euros et avec un taux aux alentours de 1,20%, la capacité d’emprunt du ménage était de 282 000 euros. En juin 2023, avec les mêmes conditions de départ et un taux à 3,80%, elle s’élève à 224 500 euros. En septembre 2023 la capacité d’emprunt sera à 221 000€.

En moyenne entre 50 et 60 000€ de perdus pour les ménages en 18 mois !

« Entre 2021 et juin 2023, la part des dossiers finançables est passée de 70% à 55%. Il est indéniable qu’avec le contexte économique actuel et la hausse des taux, le pouvoir d’achat des ménages est très impacté. Pour un prêt de 200 000€ sur 20 ans, les mensualités ont augmenté et afin de compenser cette hausse, entre les 2 périodes de référence, il faudrait gagner 25% de plus ou espérer que la valeur des biens s’effondre de 25%, analyse Mael Bernier. Malheureusement aucune de ces solutions n’est réellement crédible. »

« Après 2022 qui a été une année charnière, l’année 2023 marquera sans doute le secteur immobilier comme l’année de la bascule, poursuit Maël Bernier. Finie l’euphorie, la hausse des taux grève les capacités d’emprunt et cette hausse n’est pas terminée, nous attendons 4% pour la rentrée.Par ailleurs, les dernières recommandations du HCSF, sont totalement insignifiantes et ne permettront pas de fluidifier le marché. La situation semble donc bloquée entre acheteurs qui attendent une hypothétique chute des prix, affaiblis par labaisse incessante de leur capacité d’emprunt et des propriétaires vendeurs de plus en plus rares. Pour conclure, il faut rappeler que la hausse des taux des 18 derniers mois ne se compenserait qu’avec une baisse des prix de 25%, c’est un scénario totalement improbable alors que la demande de logements ne cesse d’augmenter et que la construction est à l’arrêt ou presque. »

La pauvreté énergétique touche un Français sur dix

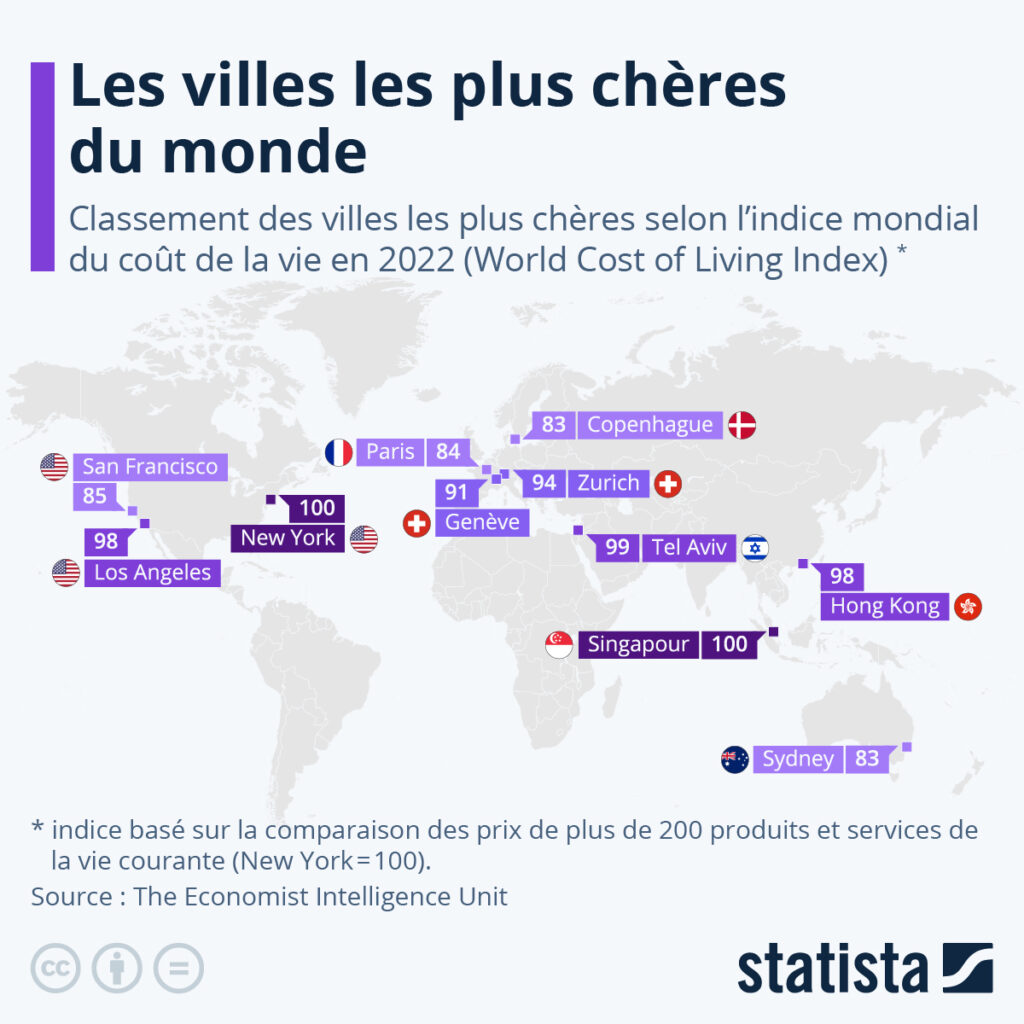

L’Economist Intelligence Unit (EIU) a récemment publié son indice mondial du coût de la vie pour 2022. Dans cette édition, New York et Singapour arrivent conjointement en tête du classement des villes où le coût de la vie est le plus cher au monde, alors que Tel Aviv, première ville du classement l’année dernière, se classe désormais troisième.

En prenant New York comme référence (avec un indice de 100), cette analyse comparative se base sur les prix de plus de 200 produits et services de la vie courante dans 172 villes.

C’est la première fois que New York arrive en tête du classement. L’inflation élevée aux États-Unis est l’une des raisons pour lesquelles la ville la plus peuplée du pays se classe première cette année. Los Angeles et San Francisco figurent également parmi les dix métropoles les plus chères. Le top 10 comprend également quatre villes européennes : Zurich, Genève, Paris et Copenhague. La cause la plus importante de l’augmentation du coût de la vie en Europe a été la hausse des prix de l’énergie, en plus de la perte de valeur de l’euro face au dollar, un autre facteur cité par les auteurs de l’étude.

Selon l’indice de cette année, le coût moyen de la vie dans les plus grandes villes du monde a augmenté de 8,1 % en 2022 en raison de la guerre en Ukraine et des effets persistants du Covid-19. « La guerre en Ukraine, les sanctions occidentales à l’encontre de la Russie et la politique du « zéro-Covid » de la Chine ont provoqué des problèmes de chaîne d’approvisionnement qui, combinés à la hausse des taux d’intérêt et aux variations des taux de change, ont entraîné une crise du coût de la vie dans le monde entier », a déclaré Upasana Dutt, qui a mené les recherches, dans un communiqué. La hausse moyenne des prix dans les villes analysées est « la plus forte que nous ayons observée au cours des 20 années pour lesquelles nous disposons de données numériques » a-t-elle ajouté.

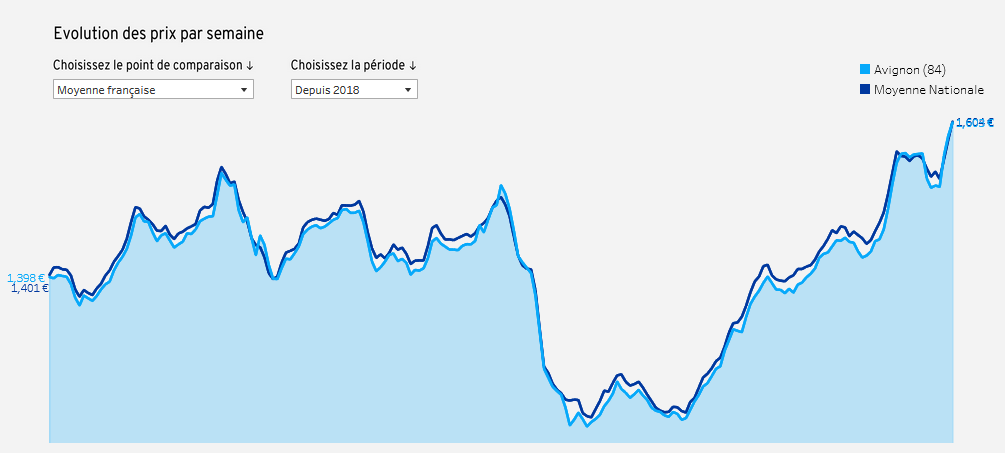

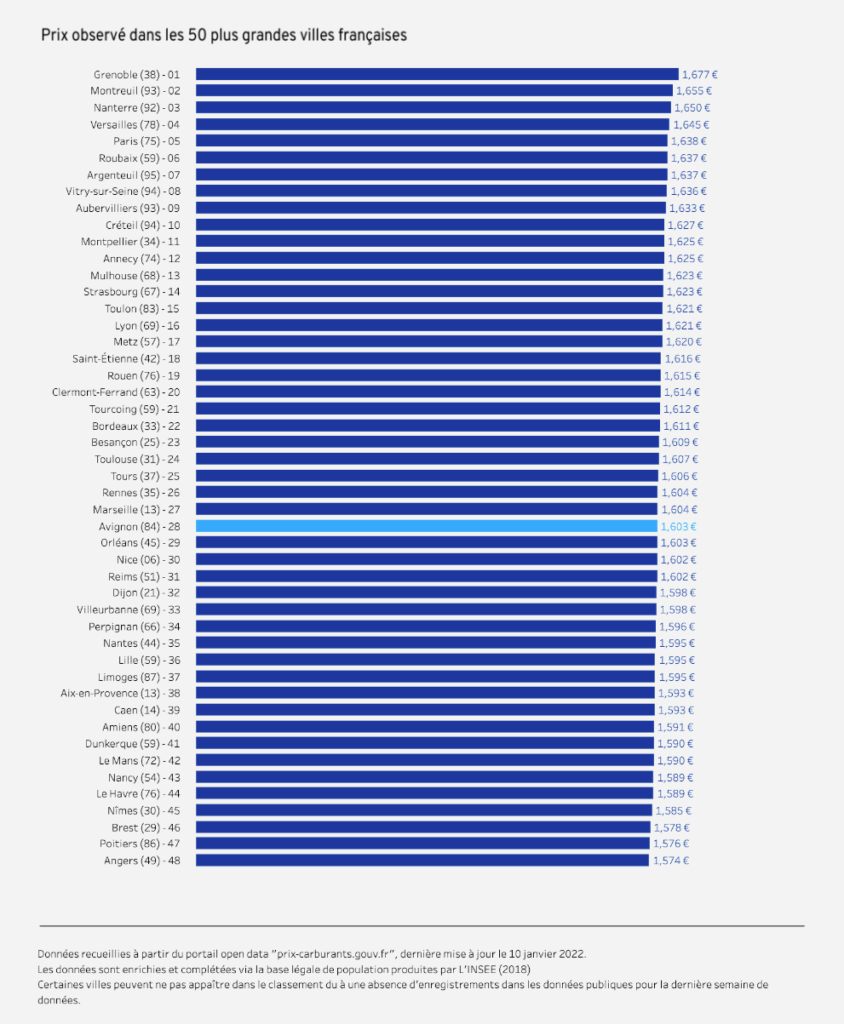

Avec un prix moyen de 1,603€ pour 1 litre de gazole en janvier 2022, Avignon figure en 28e position des villes françaises en termes de coûts des carburants. En 1 an, les 14 points de vente références de la cité des papes ont vu le prix moyen du litre de gazole augmenter de 0,288€, soit une hausse de +21,89%. Pour les automobilistes locaux, le coût moyen d’un plein de 40 litres* à Avignon est ainsi passé de 52,60€ en janvier 2021 à 64,11€ 12 mois plus tard, soit une hausse de +11,51€. Pour rappel, mi-novembre 2018, date du début du mouvement des Gilets Jaunes, le prix du litre de gazole était à Avignon de 1,471€.

Evolution du prix moyen de 1 litre de gazole à Avignon depuis 2018.

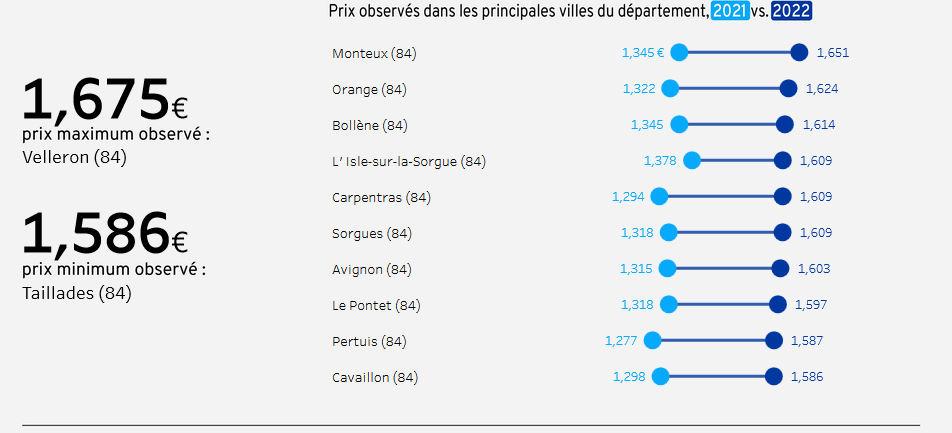

Velleron le plus cher, les Taillades le moins coûteux Dans le reste du Vaucluse c’est à Velleron que l’on constate le prix le plus élevé pour 1 litre de gazole (1,675€). Derrière arrivent les villes de Monteux (1,651€), Orange (1,624€), Bollène (1,614€), Isle-sur-la-Sorgue (1,609€) et Sorgues (1,609€) qui sont toutes plus chères qu’Avignon. A l’inverse, c’est au Pontet (1,597€), Pertuis (1,587€), Cavaillon (1,586€) et les Taillades (1,586€) que les automobilistes du département s’en tirent le mieux. Au final, le Vaucluse affiche une hausse moyenne de +21,96% en un an alors que le prix moyen du litre de gazole s’affiche à 1,603€.

Comparatif 2021-2022 du prix moyen de 1 litre de gazole dans les principales villes de Vaucluse.

Mieux vaut faire son plein à Aix ou à Nîmes En Provence-Alpes-Côte d’Azur, c’est à Toulon que l’on trouve le prix le plus élevé pour 1 litre de gazole (1,621€ – 15e rang national). En 27e position, Marseille (1,604€) figure juste devant Avignon. Suivent ensuite Nice (30e avec 1,602€) et Aix-en-Provence (38e avec 1,593€). En Paca, la hausse moyenne est de +20,75% en un an et le prix moyen du litre de gazole s’établit à 1,607€. Chez nos voisins, Montpellier (11e) affiche des coûts élevés (1,625€) alors que Nîmes (45e) s’en sort beaucoup mieux (1,585€). Au niveau national, l’outil mis en place par Flashs, l’agence spécialisée en data, et Caroom.fr constate les plus fortes hausse à Brest (+25,17%), le Havre (+24,39%) et Vitry-sur-Seine (+24,24%). Dans le même temps, c’est à Grenoble que se trouve le gazole le plus cher de l’Hexagone (1,677€) devant Montreuil (1,655€) et Nanterre (1,650€) qui complètent le podium de ce top 50 à découvrir ci-dessous.

*Le gazole représentant plus de 70% des carburants vendus en France, c’est ce type de carburant qui a été retenu comme exemple pour cette étude.