Votre situation familiale et professionnelle est stable et vous souhaitez mettre un toit sur votre tête avant de le transmettre plus tard à vos enfants. Mais avant de lancer la recherche du bien de vos rêves, quelles sont les questions à se poser ? Comment évaluer vos besoins et ressources, aujourd’hui mais aussi demain ? Comment augmenter vos chances de décrocher le prêt nécessaire et tant convoité ? Les recommandations de Côme Robet, président de CNCEF Crédit, association professionnelle agréée de courtiers en crédit.

Quels sont mes besoins aujourd’hui et quels seront-ils demain ?

Les premières questions à se poser avant d’envisager un achat immobilier sont :

- De quelle surface ai-je besoin aujourd’hui ? Aurais-je besoin d’autant d’espace quand les enfants seront partis et que je serai à la retraite ?

Quels sont les services de proximité nécessaires pour ma famille maintenant (commerces, écoles, stades, …) ? Mais une fois à la retraite, supporterai-je le bruit des enfants dans la cour d’école ? Trouverai-je dans ce quartier les commerces de proximité, le centre médical ou les services d’aide à domicile qui peuvent devenir indispensables ? Ce secteur perdra-t-il ou gagnera-t-il de la valeur ?

La maison individuelle peut s’avérer séduisante aujourd’hui mais aurai-je la forme physique d’entretenir le jardin plus tard ? Ou les moyens financiers de le faire faire ?

Pour ne pas subir l’évolution des besoins, il faut donc anticiper une éventuelle revente et cibler un emplacement attractif où les biens se revendent facilement.

Quels sont mes moyens financiers ?

Pour l’obtention du prêt mais aussi pour son entretien :

- Combien ai-je d’épargne au total, quel montant vais-je consacrer à mon projet ? Il faut savoir que les banques préfèrent que vous conserviez une part d’épargne.

Quel est mon fonctionnement bancaire ? N’est-il pas préférable d’attendre pour avoir des comptes en adéquation avec un projet immobilier (fonctionnement plutôt créditeur, pas de frais d’anomalie bancaire, pas de dépenses de jeux d’argent, …) qui rassurent un banquier ?

Combien puis-je investir tous les mois dans mon lieu de vie pour les réparations, les travaux d’entretien ou d’amélioration ? Car le coût d’un appartement ou d’une maison ne se limite pas au remboursement du prêt…

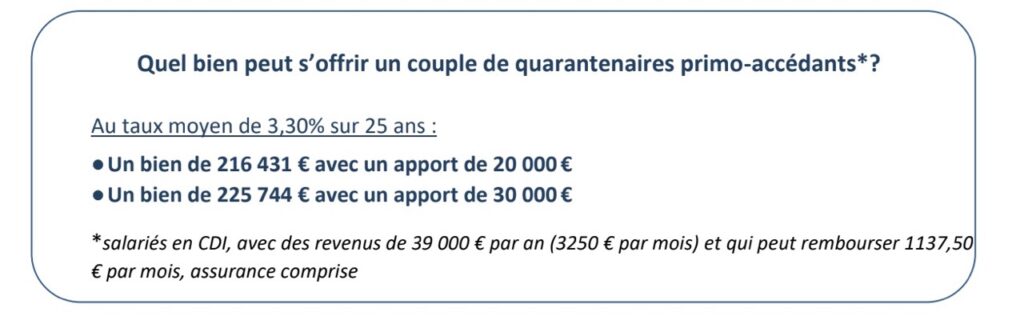

Comment calculer ma capacité d’emprunt ?

Le calcul peut être effectué par votre banquier (pour avoir un premier avis) et par un courtier, dont l’approche est indépendante. Si vous choisissez de confier à ce dernier cet important projet de vie, voici les questions à se poser :

- Cet expert m’écoute-t-il ? M’apporte-t-il des conseils, des astuces ?

Est-il bien inscrit à l’Orias, le Registre des intermédiaires en assurance, banque et finance ?

Quel est son modèle d’accompagnement ? Ses honoraires sont-ils cohérents avec ce qu’il va m’apporter ?

Comment rechercher le bien de mes rêves ?

Après s’être posé les bonnes questions, avoir fait son calcul d’enveloppe et trouvé les bons accompagnateurs pour décrocher le crédit, il ne reste plus qu’à rechercher le bien correspondant à vos besoins et envies. Sachez que visiter avec un avis de faisabilité de projet dans sa poche (remis par le courtier), rassure à la fois le vendeur et l’agent immobilier sur votre capacité à réaliser cette acquisition.

J’ACHÈTE ! En mettant à profit toutes les questions et démarches déjà effectuées

Je signe une proposition d’achat en cohérence avec mon enveloppe validée. Je prépare mon dossier de manière précise et organisée et je le dépose à mon expert en financement. Je signe les documents réglementaires avec lui pour qu’il soit autorisé à travailler en mon nom et pour mon compte et à trouver la meilleure solution pour mon acquisition.

Côme Robet, président de CNCEF Crédit