À l’occasion de l’annonce du passage du Livret A à 1,7%, Bricks, Proptech française d’investissement participatif en ligne, spécialisée dans les projets d’investissement immobilier, a mené une enquête auprès de 3 201 Français afin de connaître leur opinion. Un sondage qui révèle une perte de confiance massive envers l’épargne réglementée et une volonté affirmée de se tourner vers des placements plus dynamiques, accessibles et surtout rentables.

Les Français n’ont pas vraiment été surpris de l’annonce de la baisse du Livret A. En effet, plus de 71% étaient déjà conscients qu’une diminution était prévue cet été.

Cette anticipation massive est une bonne illustration de l’inquiétude grandissante vis-à-vis du rendement de l’épargne de précaution.

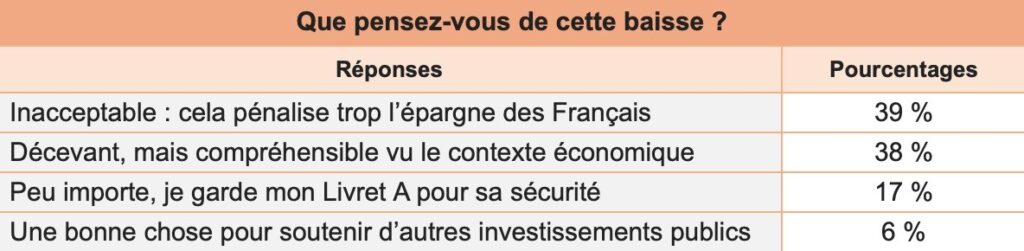

Une baisse prévisible, mais qui déçoit beaucoup les Français !

Près de 77% des Français jugent la baisse du taux du Livret A à 1,7% inacceptable ou décevante, pointant du doigt une pénalisation directe de l’épargne populaire.

Dans le détail, 39% dénoncent une décision « inacceptable » qui affaiblit le rendement de leur épargne et 38% se disent « déçus, mais lucides » face à un contexte économique incertain.

Seuls 17% maintiennent leur confiance dans le Livret A pour sa sécurité, et à peine 6 % saluent cette mesure comme un levier utile à l’investissement public.

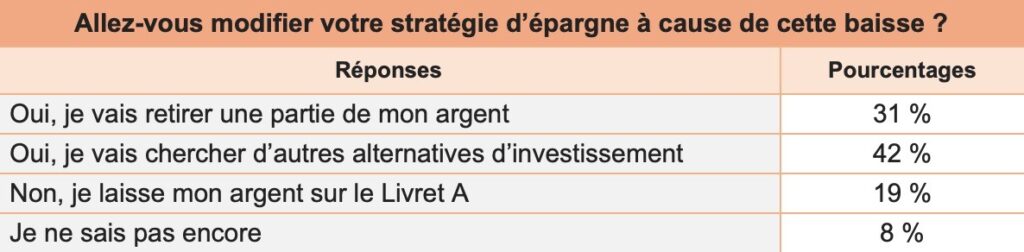

Plus de 7 Français sur 10 veulent changer de cap

Cette baisse provoque une véritable onde de choc chez les épargnants. Ainsi, 73% des Français envisagent de modifier leur stratégie d’épargne : 42% vont chercher activement d’autres alternatives d’investissement, et 31% prévoient de retirer une partie de leur argent de leur Livret A.

Seulement, 19% déclarent vouloir quand même laisser leur épargne sur le Livret A, principalement pour sa sécurité, et 8% restent indécis.

Sans surprise, ces chiffres témoignent d’une perte de confiance grandissante vis-à-vis des produits d’épargne classiques et d’une ouverture sans précédent à des solutions nouvelles, plus rentables et accessibles.

Épargne : 79 % des Français prêts à passer à l’action

Près de 8 Français sur 10 envisagent d’investir leur épargne autrement : 13% ont déjà franchi le cap, 29% y pensent activement, et 37% pourraient se lancer si les risques restent modérés.

Seuls 21% privilégient encore exclusivement la sécurité, même si l’intérêt financier n’est pas au rendez-vous.

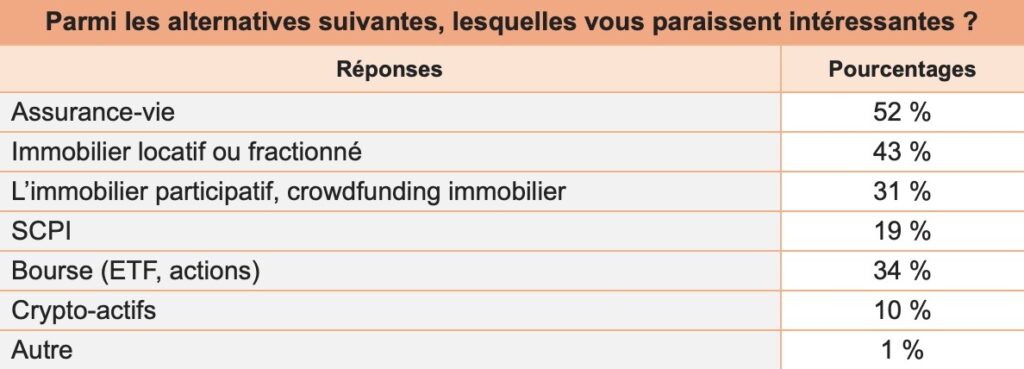

Les Français veulent du rendement, mais avec un cadre rassurant

L’assurance-vie reste en tête, plébiscitée par plus d’un Français sur deux. Mais l’immobilier sous toutes ses formes séduit massivement, notamment en version locative ou fractionnée à 43% ainsi qu’en crowdfunding à 31%.

Avec 34% d’intérêt pour la Bourse, les ETF s’installent comme la nouvelle vague des placements accessibles.

Enfin, 10% osent les cryptos, signe que la prudence domine encore.

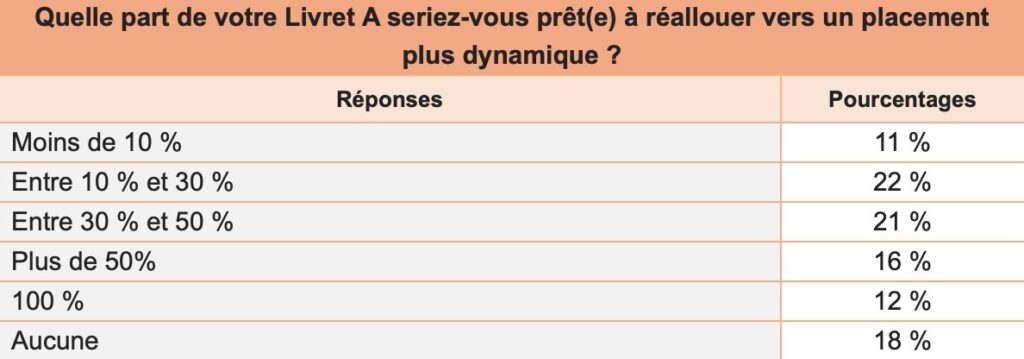

82 % des Français prêts à vider leur compte

Les Français détenteurs d’un Livret A semblent disposés à agir face à cette baisse.

Ainsi, 49% envisagent de rediriger au moins 30% de leur épargne vers un placement plus dynamique.

Chiffre inédit et fait marquant : 12% seraient même prêts à transférer l’intégralité de leur épargne réglementée.

En parallèle, seuls 18% déclarent vouloir conserver intégralement leur Livret A, confirmant une frilosité d’une partie de certains épargnants.

L’avenir du Livret A en péril ?

Malgré l’annonce récente, 21% des Français restent attachés au Livret A comme socle d’épargne. Mais près de la moitié (47%) estiment qu’il ne pourra survivre sans réforme en profondeur.

Ils sont même 25% à considérer qu’il est devenu totalement obsolète et trop peu rentable, un signal fort adressé aux acteurs publics.

Enfin, seuls 7% se montrent indécis.

Étude réalisée par Bricks