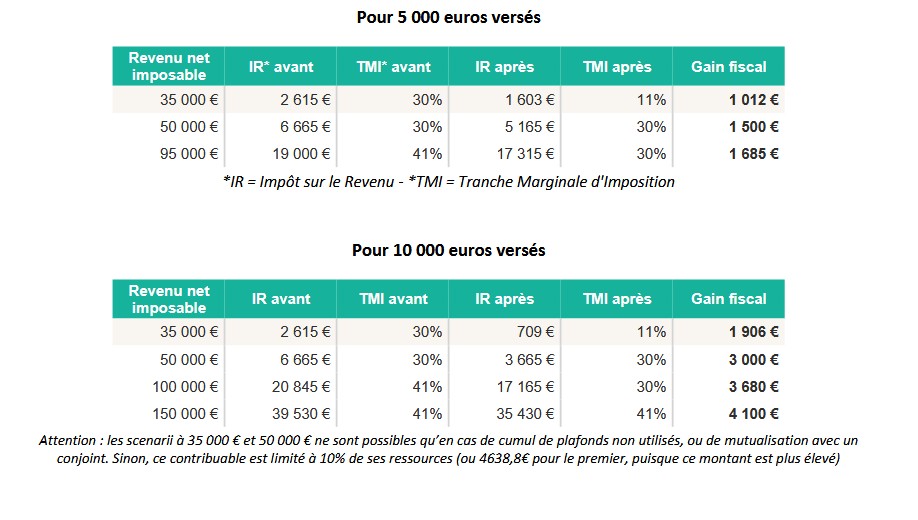

Face à une crise du logement persistante, le Parlement a adopté la création d’un statut du bailleur privé, un dispositif fiscal inédit destiné à encourager les particuliers à investir dans le logement locatif à loyers maîtrisés. Portée par une majorité composite, la mesure promet des avantages fiscaux significatifs, mais reste suspendue aux débats budgétaires et à un possible risque d’inconstitutionnalité.

L’Assemblée nationale a adopté, mi-janvier, la création d’un statut du bailleur privé. Objectif ? Réorienter l’investissement des particuliers vers le logement abordable, alors que la production de logements neufs recule et que les loyers continuent de peser sur le pouvoir d’achat des ménages.

Un compromis politique sous contrainte

Le texte, voté après de longues négociations, est le fruit d’un compromis entre groupes de la gauche modérée, du centre et de la droite. Il a recueilli 158 voix favorables contre 49 oppositions, principalement issues des rangs écologistes, communistes et de La France insoumise, qui dénoncent un dispositif jugé trop favorable aux propriétaires privés. En contrepartie de ce vote, le gouvernement s’est engagé à alléger sensiblement les prélèvements pesant sur les bailleurs sociaux, une revendication ancienne de la gauche.

Un mécanisme fiscal incitatif

Dans sa version renforcée, le statut du bailleur privé ouvre droit à un amortissement fiscal annuel de 4% pour les logements neufs et de 3,5 %pour les logements anciens, sous réserve de réaliser des travaux représentant au moins 20% de la valeur du bien. Objectif ? Rendre l’investissement locatif plus attractif tout en conditionnant l’avantage fiscal à des loyers modérés et à une amélioration du parc existant. Le dispositif s’inscrit dans la continuité des réflexions menées depuis la fin progressive des mécanismes de défiscalisation type Pinel, arrivés à échéance et jugés insuffisamment ciblés sur les besoins sociaux.

Un risque constitutionnel en embuscade

Mais l’enthousiasme parlementaire a rapidement été tempéré. Lors des débats budgétaires, le rapporteur Philippe Juvin a alerté sur un risque de censure constitutionnelle, lié à la mise en application rétroactive du dispositif au 1ᵉʳ janvier 2026. Un point également souligné par la ministre des Comptes publics, Amélie de Montchalin, qui a regretté l’adoption d’un texte potentiellement inapplicable en l’état.

Le Sénat confirme, mais nuance

La dynamique s’est poursuivie au Sénat, qui a validé à son tour la création du statut fin novembre. Les sénateurs ont toutefois retenu une version plus encadrée, prévoyant un amortissement de 3,5% pour le logement intermédiaire, 4,5% pour le logement social et jusqu’à 5,5% pour le très social, dans la limite de 80% de la valeur du bien et d’un plafond annuel de 8 000€ pour deux logements. Selon Bercy, ce mécanisme permettrait de neutraliser fiscalement, sur vingt-cinq ans, un investissement de 300 000€ dans le logement intermédiaire neuf.

Une réforme encore suspendue

Reste que cette version, ‘qualifiée d’édulcorée’ par certains sénateurs, représenterait un coût estimé à 1,2 milliard d’€d’ici 2028 pour les finances publiques. Surtout, elle demeure étroitement liée aux discussions en cours sur le projet de loi de finances 2026. Entre arbitrages budgétaires et incertitudes juridiques, le statut du bailleur privé n’a pas encore franchi la dernière marche.

Produire des logements accessibles

S’il venait à être définitivement validé, ce nouvel outil fiscal pourrait néanmoins redessiner en profondeur l’investissement locatif privé, en le recentrant sur un objectif longtemps affiché mais rarement atteint : produire davantage de logements réellement accessibles.

Mireille Hurlin