Depuis quelques années, le gouvernement a pris des mesures pour lutter contre les logements énergivores. Il a ainsi annoncé la mise en place progressive d’une interdiction de location pour les logements présentant de mauvais diagnostics de performance énergétique. Ainsi, à l’horizon 2025, les logements classés en catégorie G ne pourront plus être proposés à la location. Cette mesure vise à encourager les propriétaires à réaliser des travaux de rénovation énergétique pour améliorer la performance de leurs biens immobiliers. Afin d’aider les propriétaires à s’y retrouver, Flatlooker,agence de location et de gestion en ligne a mené une étude* afin de savoir si investir dans une passoire thermique pouvait être une bonne affaire. Flatlooker propose également des conseils pour améliorer le DPE des passoires thermiques.

Il existe plusieurs raisons d’investir dans une passoire thermique :

- Des marges de négociations plus intéressantes

- TVA réduite à 5,5% pour les travaux de rénovation

- Aides du gouvernement (baisse du coût de la rénovation)

Attention : les banques ne financeront pas un projet d’investissement locatif si l’enveloppe travaux pour les rénovations énergétiques n’est pas en adéquation avec le DPE du bien.

En se basant sur les travaux de rénovation moyens, Flatlooker a établi les coûts nécessaires pour faire passer un DPE de G ou F en D (ces coûts ne comprennent pas la rénovation des sols, de la cuisine ou de la salle de bain). Les travaux réalisés dans les logements sont les suivants :

- Les fenêtres avec ventilations

- L’isolation des murs et des plafonds

- L’extracteur d’air silencieux

- Le chauffe-eau thermodynamique

- Le radiateur électrique à inertie fluide

- L’enlèvement des déchets et la mise en déchetterie

- La préparation et la mise en peinture ainsi que le nettoyage.

Les prix moyens pour chaque type d’appartement sont les suivants :

- T1 25m² G vers D : 828€ TTC/m²

- T1 25m² F vers D : 649€ TTC/m²

- T2 40m² G vers D : 829€ TTC/m²

- T2 40m² F vers D : 650€ TTC/m²

- T3 65m² G vers D : 749€ TTC/m²

- T3 65m² F vers D : 569€ TTC/m²

Il existe une différence entre les DPE de catégorie G et F, qui se traduit par l’épaisseur d’isolation et le nombre de murs isolés. Il est important de noter que les travaux doivent être effectués avec rigueur pour garantir une amélioration de la performance énergétique.

Bon à savoir : Cette étude est généraliste et ne prend pas en compte les cas spécifiques des appartements en rez-de-chaussée ou au dernier étage qui peuvent nécessiter des coûts supplémentaires.

Coût moyen global d’une rénovation

T1 en DPE F : 16.225€ TTC (25m2)

T1 en DPE G : 20.700€ TTC (25m2)

T2 en DPE F : 25.600€ TTC (40m2)

T2 en DPE G : 33.160€ TTC (40m2)

T3 en DPE F : 36.985€ TTC (65m2)

T3 en DPE G : 48.685€ TTC (65m2)

Perte de surface

La perte de surface due à l’isolation doit être prise en compte lors de la négociation du prix d’un investissement immobilier. Voici les pertes de surface à prévoir selon chaque type d’appartement pour passe d’un DPE G/F en D :

- T1 : 2,5m² en G (10cm épaisseur) et en F perte de 0,75m² (6cm épaisseur)

Soit une perte de surface de 10% en G et 3% en F

- T2 : 4m² en G (10cm épaisseur) et en F perte de 1,2m² (6cm épaisseur)

Soit une perte de surface de 8% en G et de 2,6% en F

- T3 : 6m² en G (10cm épaisseur) et en F perte de 1,95m² (6cm épaisseur)

Soit une perte de surface de 9,2% en G et 3% en F

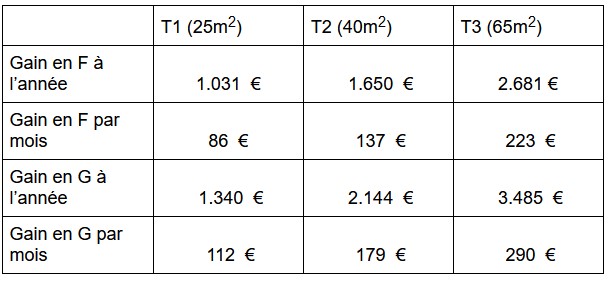

Économies d’énergie

L’étude met en lumière les économies d’énergie réalisées suite à la rénovation des passoires énergétiques ainsi que les montants économisés lorsque des logements classés DPE F et G sont rénovés pour atteindre une meilleure performance énergétique, soit le niveau DPE D. Cette transformation, rendue nécessaire par l’augmentation des prix de l’énergie, démontre l’importance d’investir dans l’amélioration de l’efficacité énergétique des habitations et exprime tout l’intérêt de le prendre en compte pour optimiser la rentabilité locative des propriétaires.

Source : Tarifs réglementés d’EDF

« La rénovation de votre bien immobilier peut entraîner des économies d’énergie ainsi qu’une augmentation de sa valeur marchande, conclut Nicolas Goyet, président-directeur général de Flatlooker. Cependant, étant donné l’augmentation et les fluctuations du coût de l’énergie, il est difficile d’estimer avec précision les économies réalisées sur une base annuelle pour les inclure dans le calcul du prix de vente ou dans le calcul du loyer. Par ailleurs, bien que la réglementation interdisant la location des logements considérés comme passoires thermiques puisse éviter une dévalorisation de votre bien, elle ne garantit pas une amélioration de sa valeur à la revente ».

*Etude Flatlooker menée en partenariat avec 110% chasse immobilière et basée sur un bassin de plus de 1.000 rénovations effectuées en 2022 et 2023 sur des T1 (25m²), T2 (40m²) et T3 (65m²).