Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

A l’occasion de l’opération nationale des Notaires de France « Cultivez, l’habitat de demain’, les notaires de Vaucluse ont évoqué le droit de l’immobilier, du logement et de l’habitat. Avec, en particulier, la législation et la règlementation autour de la rénovation énergétique. Une présentation qui a aussi permis de dresser un état des lieux du marché de l’immobilier en Vaucluse en 2023.

Dans le cadre des ‘4 jours du logement’, opération organisés par les notaires de France du 11 au 14 décembre 2023 sur le thème ‘Parler logement avec un notaire’, Alexandre Audemard, président de la Chambre des notaires de Vaucluse et Jean-Baptiste Borel, président du Groupement vauclusien d’expertises notariales (GVEN) ont notamment évoqué l’adaptation de son logement aux nouveaux enjeux environnementaux de la loi climat et résilience.

Eradiquer les passoires énergétiques « Ce texte a pour objectif d’inciter les propriétaires de logement à les rénover de façon globale afin d’éradiquer les ‘passoires énergétiques’, explique Alexandre Audemard. A cet effet ses dispositions instaurent un véritable calendrier de mise en œuvre de l’obligation de rénovation énergétique, tout en créant des outils permettant la transition énergétique dans une optique de développement durable. » A partir du 1er janvier 2028, ces passoires énergétiques, classée F (Très peu performant) et G (Extrêmement peu performant) et qui représentent 4,8 millions de logements en France, seront amenées à disparaître et seront interdit à la location. En effet, la loi climat et résilience impose aux propriétaires de réaliser les travaux nécessaires pour atteindre les classes A (Extrêmement performant) ou B (Très performant). Cependant, pour les logements qui en raison de contraintes techniques, architecturales ou patrimoniales ne peuvent atteindre ces classes A ou B il est exigé le gain d’au moins 2 classes pour obtenir les classements C (Assez performant), D (Assez peu performant) et E (Peu performant). Une évaluation établit à partir des diagnostics suivants : isolation des murs, des planchers bas, de la toiture, remplacement des menuiseries, ventilation, production de chauffage et eau chaude.

Remettre sur le marché des logements vacants « L’amélioration énergétique des bâtiments est une démarche cohérente tant en termes d’écologie que de pouvoir d’achat, poursuit le président des notaires de Vaucluse. En effet, d’une part, le logement est responsable de 27% des émissions de gaz à effet de serre. D’autre part, les logements énergivores sont souvent des logements vacants, rénover ces bâtiments pourraient permettre de répondre à une partie de la demande qui s’exprime sur le marché résidentiel en remettant sur le marché des logements qui sont actuellement vides. »

De nombreuses aides proposées Afin d’encourager la réalisation de ces travaux de rénovation énergétique, l’État a mis en place plusieurs dispositifs d’aides et de financement. En premier lieu ‘MaPrimeRénov’, une aide distribuée par l’Agence Nationale de l’Habitat (Anah) et destinée au propriétaire bailleur ou occupant du logement à titre de résidence principale. Un logement qui doit être achevé depuis plus de 15 ans et dont les travaux doivent être réalisés par une entreprise qualifier RGE (Reconnu garant de l’environnement). La prime peut atteindre jusqu’à 90% des dépense relatives aux travaux réalisés qui doivent concerner l’installation équipement de chauffage, la production eau chaude, l’isolation thermique et la VMC.

Il existe également la prime CEE (Certificat d’Economie d’Energie). Cette aide repose sur le produit de la contribution des pollueurs censée compenser leur impact sur l’environnement. Le montant de la prime, variable, est distribué par les acteurs du secteur de l’énergie, pour l’obtenir il faut se rendre sur le site de l’opérateur choisi et faire la demande avant de signer le devis de travaux de l’entreprise RGE. Autre dispositif, l’Eco PTZ (prêt à taux zéro). Versé par les Banques ayant signé une convention avec l’Etat, il n’est assorti d’aucun intérêt et son montant maximal est de 50 000€, il est accordé sans aucune conditions de ressources, tout comme MaPrimeRénov et la prime CEE. Par ailleurs, l’ensemble de ces travaux bénéficient d’un taux de TVA réduits 10% et 5,5%. Enfin, dernier outil possible : le Prêt Avance Rénovation. Ce prêt hypothécaire s’adresse aux propriétaires de passoires thermiques, souvent à la retraite et percevant des faibles revenus. Il permet un remboursement différé du prêt lors de la vente du logement ou de sa transmission par succession. Il est accordé sous conditions de ressources.

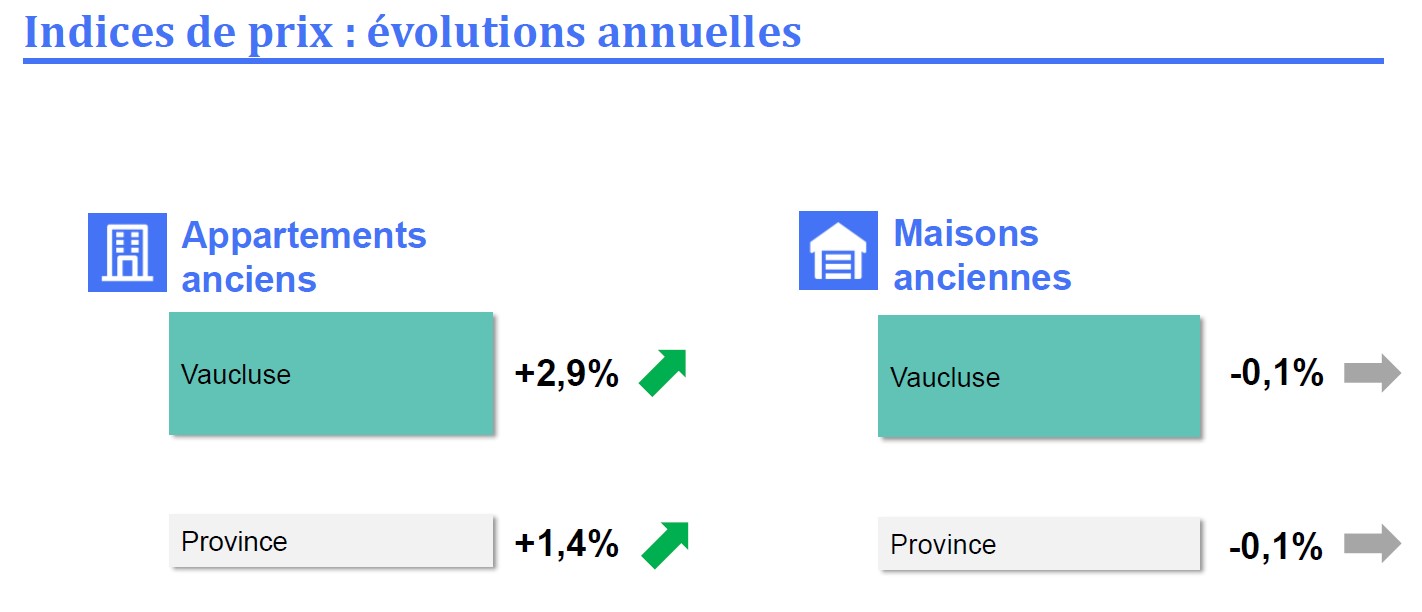

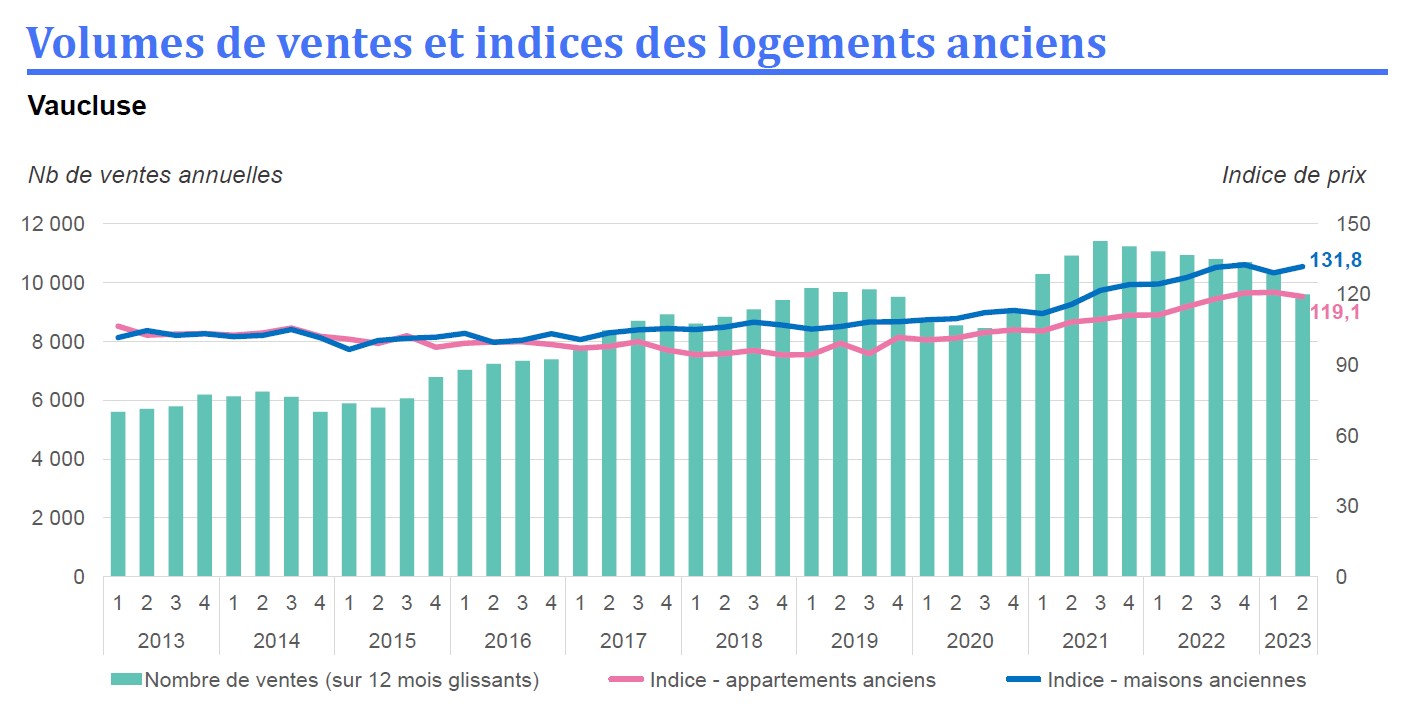

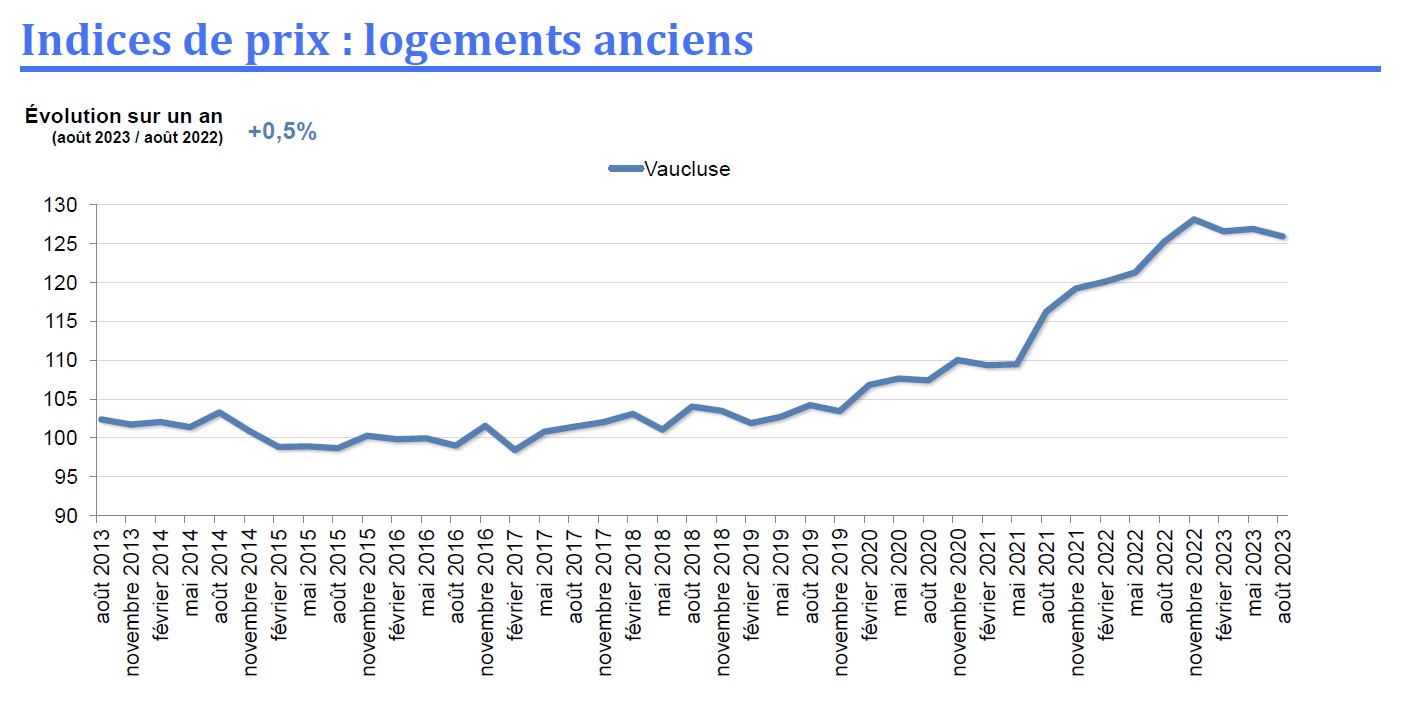

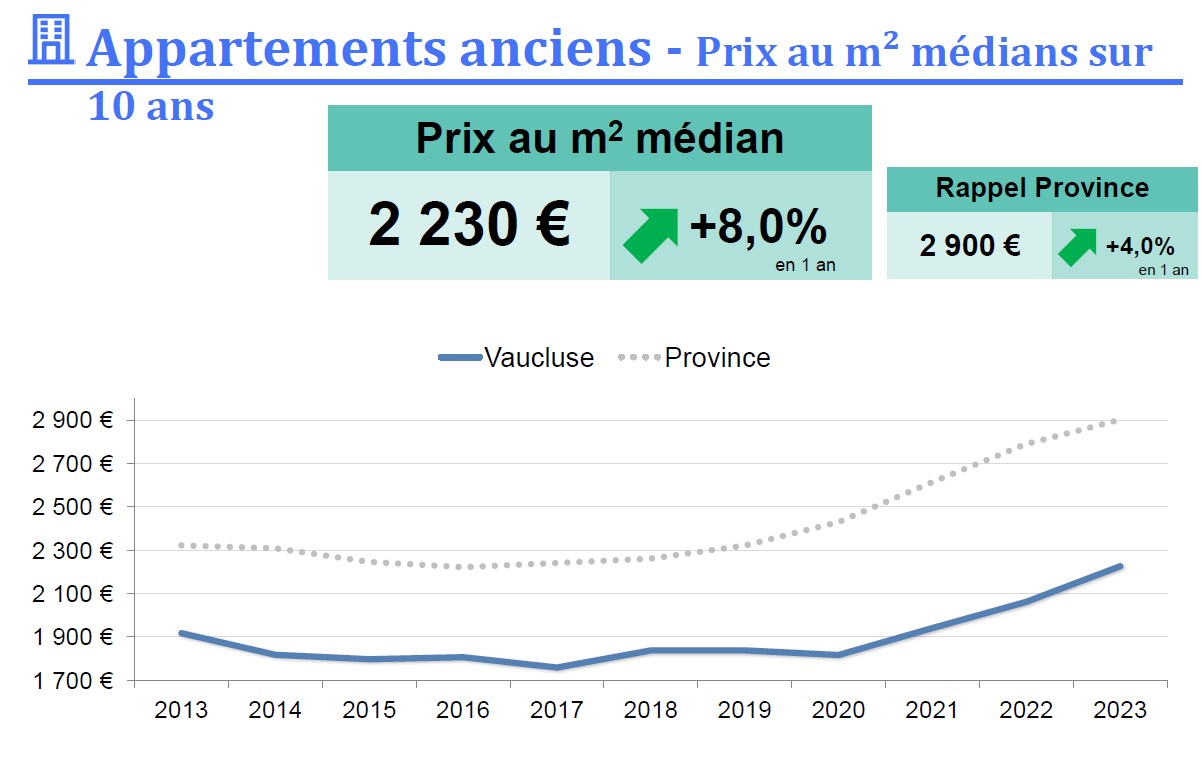

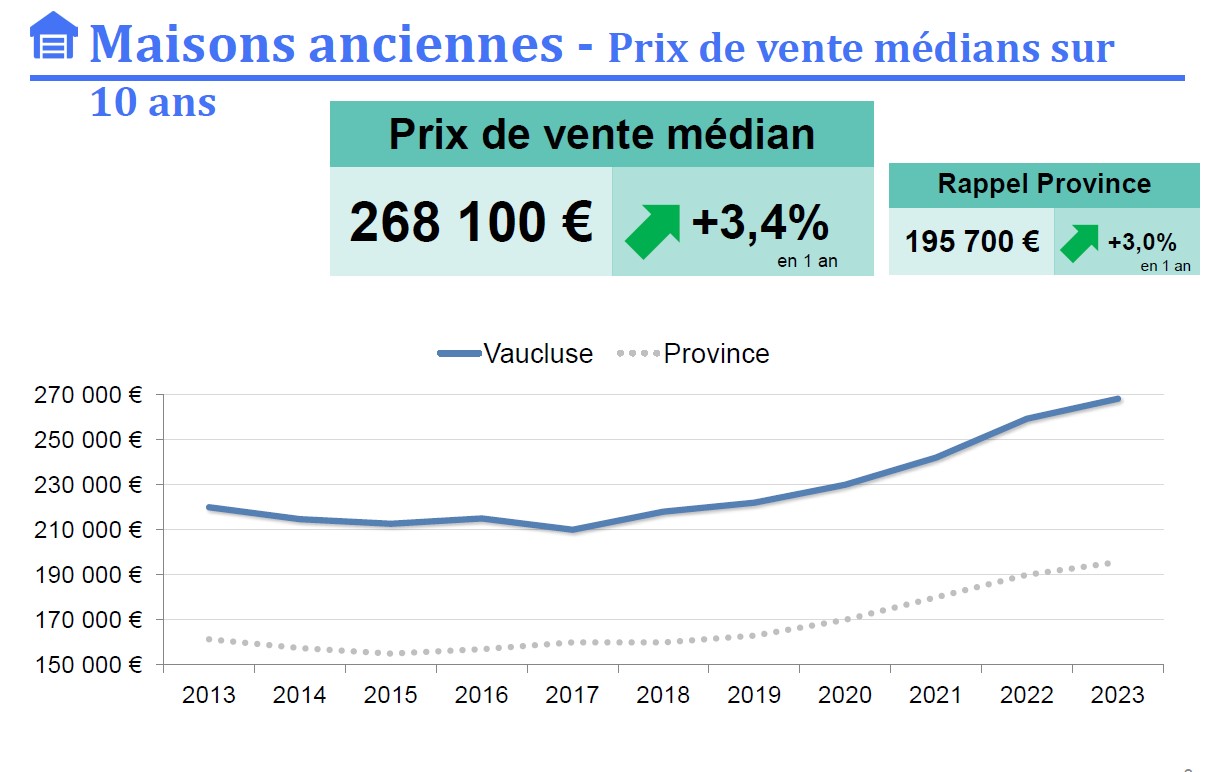

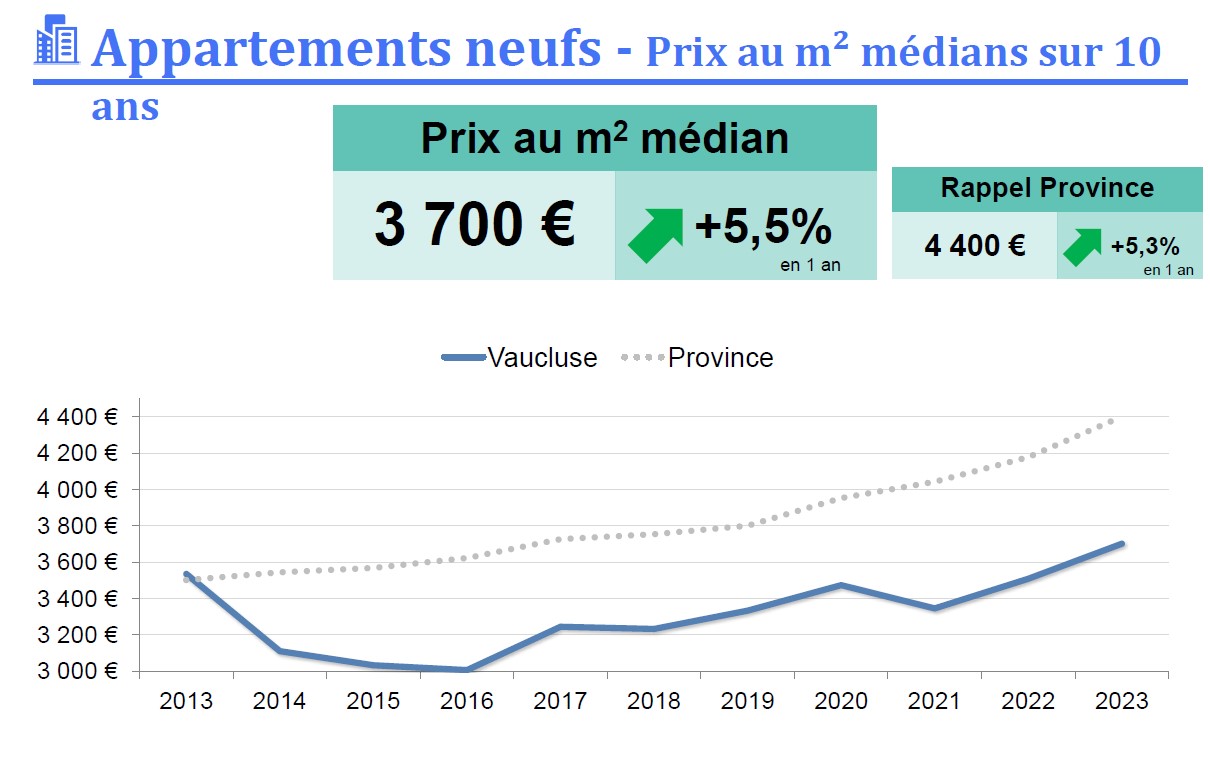

Le point sur le marché immobilier dans le Vaucluse en 2023 Profitant de cette actualité, Jean-Baptiste borel, président du Groupement vauclusien d’expertises notariales a évoqué la situation du marché de l’immobilier en 2023 dans le département. « Que ce soit au plan national ou en Vaucluse, le marché immobilier vient d’enregistrer 2 années record en 2021 et 2022, et une croissance continue depuis 2015, à l’exception de 2020 en trompe l’œil, du fait de la crise Covid, explique-t-il. Cette croissance portait tant sur le volume des ventes (barre des 1 millions de ventes dans l’hexagone franchie) que sur l’indice des prix. Pour autant ce marché en pleine croissance n’a pas permis de régler la crise du logement. Le nombre de logements neufs est insuffisant, ceci lié à la rareté et au prix du foncier, aux contraintes administratives (obtention de permis, normes environnementales, recours etc…), au cout final desdits logements. » Conséquence ? Cela aggrave encore la tension du marché entre l’offre et la demande, et agit de nouveau sur les prix en écartant un grand nombre de personnes de l’accès à la propriété.

« Baisse du nombre de ventes, mais pas des prix. »

« Désormais, le marché immobilier s’est retourné et en 2023 le nombre de mutations immobilières a baissé de 20% (données à fin octobre 2023), poursuit le président du GVEN. Ceci dû notamment à la hausse des taux immobiliers et à l’inflation généralisée. Néanmoins pour le moment les prix ne semblent pas vouloir baisser de manière significative, tout au mieux, ils stagnent, voire continuent à grimper dans les secteurs les plus prisés (Luberon, l’Isle-sur-la-Sorgue, Vaison-la-Romaine, Pertuis tiré par Aix etc…). La demande étant toujours supérieure à l’offre. »

Les plus modestes écartés du marché « Seuls les secteurs les plus défavorisés, où l’on retrouve la plupart du temps les biens les plus énergivores, notamment en centre-ville, et nécessitant de gros travaux, connaissent une baisse des prix, analyse Jean-Baptiste Borel. La hausse des taux, sans baisse des prix, a pour effet d’écarter du marché de l’immobilier les plus modestes, et notamment les primo accédant qui n’ont pas d’apport. Les inégalités se creusent aussi sur le marché immobilier et, par ricochet, sur celui du logement, car il y a là encore trop de disparité entre l’offre de location et les locataires, ce qui entraine une hausse des loyers. Les communes tentent d’y répondre en restreignant les locations de type ‘Air bnb’ et en encadrant le marché locatif. Le notariat, pour répondre à cette problématique, propose de son coté au gouvernement une harmonisation des baux de location, et de leur fiscalité, pour simplifier une législation difficilement lisible.

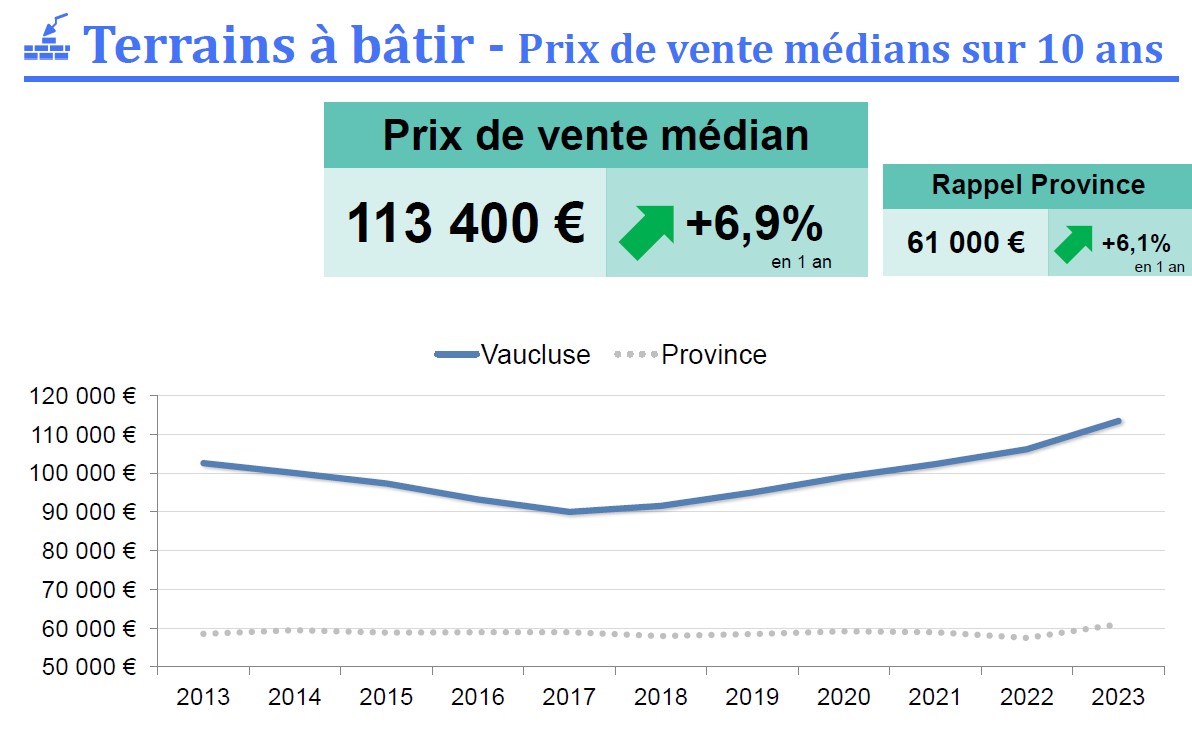

« La loi ZAN qui, à terme, va condamner le modèle pavillonnaire si cher aux Vauclusiens. »

La ZAN va compliquer les choses « Par ailleurs, le marché immobilier comme beaucoup de secteurs doit s’adapter aux nouvelles contraintes environnementales (DPE, audit énergétique etc…), et des mutations profondes sont en cours, comme par exemple avec la loi Zéro artificialisation nette (ZAN) qui à terme va condamner le modèle pavillonnaire si cher aux Vauclusiens, constate le président du GVEN. D’ailleurs le nouveau prêt à taux zéro (PTZ 2024), en faveur des primo-accédants de résidence principale intègre largement ses nouvelles notions, et notamment ne sera pas accessible à l’acquisition de maisons neuves. »

« Les prix ne sont pas partis pour baisser massivement. »

« La chute du marché peut sembler brutale, mais il avait atteint des sommets, et le volume des ventes reste finalement à un niveau élevé, semblable à l’avant Covid, complète Alexandre Audemard, président de la Chambre départemental regroupant 182 notaires répartis dans 78 offices en Vaucluse. De même les taux peuvent sembler hauts par rapport à ceux historiquement bas que nous avions connus ces derniers temps, mais ils restent inférieurs à l’inflation et devraient se stabiliser courant 2024. Les prix ne sont pas partis pour baisser massivement, et c’est pour cette raison et celles évoquées ci-dessus, qu’il est toujours temps d’acheter, il suffit de regarder la courbe d’indice des prix depuis 2013 pour s’en convaincre. »

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

« Malgré la conjoncture, gardons le cap pour le Vaucluse, ne réduisons pas la voilure. » C’est ce qui est ressorti de la séance plénière du Conseil départemental de Vaucluse, qui a eu lieu le vendredi 10 novembre.

Lors de l’ouverture de la séance, ce vendredi, la Présidente de l’éxécutif a pris le taureau par les cornes avec une intervention musclée. « Depuis notre dernière plénière, le 6 octobre, l’actualité a pris des accents tragiques au Proche-Orient et un professeur de la République, Dominique Bernard, 3 ans après Samuel Paty, a été victime du terrorisme islamiste », a lancé Dominique Santoni.

« Dans ce contexte particulièrement lourd, les Vauclusiens sont inquiets, a-t-elle ajouté. D’autant que la guerre en Ukraine se poursuit, l’inflation reste haute, les taux d’intérêt grimpent en flèche, renforçant l’incertitude sur l’activité économique, la croissance et l’emploi. Donc, notre 1ʳᵉ responsabilité comme élus locaux de proximité, c’est de soutenir les Vauclusiens et tracer des perspectives pour, malgré tout, rester confiants en l’avenir. Donc, nous ne baisserons pas la voilure, nous tiendrons notre feuille de route en investissant 120M€ par an pendant tout ce mandat, jusqu’en 2028. »

“Nous tiendrons notre feuille de route en investissant 120M€ par an pendant tout ce mandat, jusqu’en 2028“

Dominique Santoni

L’immobilier

« Toutes les collectivités locales sont confrontées à des perspectives budgétaires difficiles, a précisé Dominique Santoni. En plus de la suppression de la taxe d’habitation, le produit des DMTO (Droits de Mutation à Titre Onéreux), lié au marché immobilier a baissé de 25%, soit 33,8M€ en moins en 2023 par rapport à 2022. Dans le même temps, les départements voient exploser leurs dépenses de fonctionnement (coût de l’énergie, revalorisation des salaires, dépenses sociales). L’État semble vouloir faire porter aux collectivités locales son propre redressement financier face à une dette colossale de 3 000Mds€. Heureusement, le Vaucluse va pouvoir échapper à l’effet ciseaux, grâce à une gestion prudente, une épargne reconstituée, un désendettement et une mise en réserve des surcroits de DMTO lors des années fastes, en 2021-22, qui nous permettent de tenir nos engagements et d’investir. »

Le produit des DMTO, lié au marché immobilier a baissé de 25%, soit 33,8M€

Les personnes âgées et en situation de handicap

Autre axe majeur, le Schéma Départemental de l’Autonomie (SDA) 2023-2027 pour « contribuer à une meilleure qualité de vie des personnes âgées, personnes en situation de handicap, aidants et familles », a expliqué Dominique Santoni. Il faut savoir que 28,6% des 563 789 Vauclusiens ont plus de 60 ans (27,4% en France), que dans la nomenclature socio-professionnelles 31,8% sont à la retraite et que 27% des séniors n’utilisent jamais internet, ce qui creuse la fracture numérique et constitue un facteur important d’isolement voire d’exclusion et de non-accès aux droits, sans oublier un fort taux de pauvreté de 19,7% contre 14,6% en France.

Ce SDA de 121 pages affiche 4 priorités : améliorer l’attractivité des métiers du lien et l’efficience des établissements, favoriser l’accès à l’offre, l’inclusion et le soutien aux aidants, permettre le virage domiciliaire avec les acteurs du domicile et les établissements et enfin construire des réponses innovantes pour répondre aux besoins. Il faut savoir qu’il y a 80 000 aidants en Vaucluse et qu’ils sont souvent au bout du rouleau avec des salaires de 800€ par mois. Et d’après le diagnostic des besoins et de l’offre de soutien, 16 à 20 000 d’entre eux pourraient être en risque d’épuisement, c’est dire s’il est urgent d’agir.

28,6% des 563 789 Vauclusiens ont plus de 60 ans

« Ce 2ᵉ SDA marque une nouvelle ambition : garantir un parcours de vie plus fluide en privilégiant le maintien à domicile de nos aînés. D’ailleurs, en moyenne, c’est à 87 ans que les séniors entrent dans un EHPAD (Établissement d’hébergement pour personnes âgées dépendantes) qui seront de moins en moins des maisons de retraite mais davantage des établissements médicalisés spécialisés. Le maintien et le soutien à domicile sont dont la priorité pour les années à venir, la pierre angulaire de ce schéma », a insisté Dominique Santoni. Ce budget prévisionnel de fonctionnement s’élève à 17M€. Il a été voté à l’unanimité.

Les associations

Une aide exceptionnelle de 79 000€ a été également accordée à cinq associations : la Banque alimentaire (38 400€), les Restos du Cœur (33 100€), le Secours Catholique (2 500€), le Secours Populaire (2 500€) et la Croix Rouge (2 500€). La présidente l’a répété : « En ces temps difficiles, nous devons ensemble nous mobiliser pour aider les Vauclusiens les plus défavorisés. C’est d’abord nous tenir aux côtés des associations caritatives.

“En ces temps difficiles, nous devons ensemble nous tenir aux côtés des associations caritatives.“

Dominique Santoni

À l’approche de l’hiver, elles connaissent de grandes difficultés pour boucler leur budget avec la flambée des factures d’énergie, du carburant, des loyers devenus exorbitants. Elles doivent salarier les équipes, par manque de plus en plus prégnant de bénévoles et elles accueillent de plus en plus de familles qui, confrontées à l’inflation qui frappe les produits alimentaires, se retrouvent dans une grande précarité. Message reçu 5/5 par les conseillers départementaux qui ont voté pour cette contribution à une société plus inclusive et plus solidaire.

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

Le mercredi 8 novembre, la communauté d’agglomération Ventoux Comtat Venaissin (Cove) organise l’atelier ‘Investir en centre ancien : venez découvrir les aides fiscales et les aides à la rénovation !’ à Carpentras.

Animé par l’Agence départemental d’information sur le logement (Adil) de Vaucluse, ce rendez-vous s’adresse aux personnes ayant un projet de rénovation, celles étant propriétaire d’un bien nécessitant des travaux, et celles ayant envie d’investir et de proposer un logement à la location

Mercredi 8 novembre. 18h. Maison du citoyen. 35 rue du collège. Carpentras.

V.A.

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

La cour administrative d’appel de Marseille vient de définitivement valider le projet de création de 152 logements au quartier des Cèdres à Saint-Rémy-de-Provence. Cette décision fait suite au jugement du tribunal administratif de Marseille du 22 septembre 2022 qui validait déjà ce projet dont la conformité du permis avait été accordée en novembre 2020.

Ainsi, malgré les recours déposés par 5 particuliers et 3 associations ce programme prévoyant la réalisation de 8 T1, 49 T2, 52 T3, 43 T4, comprend 114 logements privés (dont 35 à prix maîtrisés pour les primo-accédants locaux afin de leur proposer des prix inférieurs à ceux du marché et leur permettre d’accéder à la propriété dans leur commune d’origine) et 38 en locatif social (toujours à destination des Saint-Rémois principalement). Par ailleurs, 40 seront réservés aux seniors (sur le parc locatif social et sur le parc en accession libre).

L’ensemble intègre également 283 places de stationnement réservées aux riverains (principalement en sous-sol), 152 places pour les deux-roues. Le tout dans un cadre disposant de 6 940 m2 d’espaces verts.

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

Sur les 151 communes de Vaucluse, plus des trois quarts peuvent désormais majorer leur taxe d’habitation sur les résidences secondaires.

Si jusqu’à présent 40 communes vauclusiennes pouvaient, depuis 2013, majorer la taxe d’habitation des résidences secondaires et les logements vacants, un décret du gouvernement vient d’élargir cette possibilité à 2 200 nouvelles communes françaises de moins de 50 000 habitants. Parmi elles, 78 communes de Vaucluse ont maintenant cette possibilité (78% des communes de Vaucluse au total désormais). Pour cela, elles devront délibérer au plus tard le 1er octobre pour une application au 1er janvier 2024. Cette mesure a pour objectif de lutter contre un déséquilibre entre l’offre et la demande de logements en raison des difficultés d’accès au logement sur l’ensemble du parc résidentiel existant. « Pour ces communes, la tension immobilière est notamment caractérisée par le niveau élevé des loyers ou des prix d’acquisition des logements anciens ainsi que par la proportion élevée de logements affectés à l’habitation autres que ceux affectés à l’habitation principale par rapport au nombre total de logements », explique le décret. Le but étant désormais d’offrir aux communes entrant dans le périmètre d’application de la mesure (cette possibilité n’est toutefois pas obligatoire pour les municipalités) l’option de majorer la taxe d’habitation sur les résidences secondaires pour les propriétaires ne pouvant justifier une occupation de leur logement au moins 90 jours consécutifs. Dans le viseur notamment : les propriétaires louant à l’excès leur logement sur les plateformes de type Airbnb.

23 980 maisons secondaires en Vaucluse A ce jour, en Vaucluse on dénombrerait 23 980 maisons considérées comme secondaires au sens fiscal. Proportionnellement c’est dans le territoire de la communauté de communes de Ventoux-Sud (21,3%) que l’on constate la plus grande part de résidences secondaires au sein du parc de logements. On trouve ensuite Pays d’Apt-Luberon (20,8%), Vaison-Ventoux (18,6%), Sud-Luberon (11,7%), Luberon Monts de Vaucluse (10,8%), la Cove (9%), Pays des Sorgues et des Monts de Vaucluse (6,3%), Aygues-Ouvèze en Provence (5,2%), Rhône-Lez-Provence (3,9%), le Grand Avignon (3,2%), la CCPRO (2,8%) et les Sorgues du Comtat (2,4%). Dans les territoires voisins cette part s’élève à 14,3% pour la Communauté de communes Vallée des Baux Alpilles, 7% pour Arles-Crau-Camargue-Montagnette et 3,9% pour Terre de Provence.

Depuis 2013 (en violet sur la carte)

Les 40 communes dans le Vaucluse (84) Althen-des-Paluds Aubignan Avignon Beaumes-de-Venise Beaumettes Bédarrides Caromb Carpentras Cavaillon Châteauneuf-de-Gadagne Cheval-Blanc Courthézon Entraigues-sur-la-Sorgue Gordes Goult L’Isle-sur-la-Sorgue Jonquerettes Lagnes Loriol-du-Comtat Maubec Mazan Ménerbes Modène Monteux Morières-lès-Avignon Oppède Orange Pernes-les-Fontaines Le Pontet Robion Saint-Pantaléon Saint-Saturnin-lès-Avignon Sarrians Saumane-de-Vaucluse Sorgues Taillades Le Thor Fontaine-de-Vaucluse Vedène Velleron

Les 13 communes dans les Bouches-du-Rhône “avignonnaises“ (13) Barbentane Cabannes Châteaurenard Eygalières Eyragues Graveson Maillane Mollégès Noves Plan-d’Orgon Rognonas Saint-Andiol Verquiéres

Les 2 communes dans le Gard “avignonnais“ (30) Les Angles Villeneuve-lès-Avignon

À partir de 2024 (en orange sur la carte)

Les 78 communes dans le Vaucluse (84) Ansouis Aurel Auribeau Le Barroux La Bastide-des-Jourdans Le Beaucet Beaumont-de-Pertuis Beaumont-du-Ventoux Bédoin Blauvac Bonnieux Buisson Buoux Cabrières-d’Avignon Cairanne Caseneuve Castellet-en-Luberon Crestet Crillon-le-Brave Cucuron Entrechaux Faucon Flassan Gargas Gignac Gigondas Grambois Joucas Lacoste Lafare Lagarde-d’Apt Lagarde-Paréol Lauris Lioux Lourmarin Malaucène Malemort-du-Comtat Mérindol Méthamis Monieux La Motte-d’Aigues Murs Peypin-d’Aigues Puget Puyméras Puyvert Rasteau Richerenches Roaix La Roque-Alric La Roque-sur-Pernes Roussillon Rustrel Sablet Saignon Saint-Christol Saint-Hippolyte-le-Graveyron Saint-Léger-du-Ventoux Saint-Marcellin-lès-Vaison Saint-Martin-de-Castillon Saint-Martin-de-la-Brasque Saint-Pierre-de-Vassols Saint-Romain-en-Viennois Saint-Roman-de-Malegarde Saint-Saturnin-lès-Apt Saint-Trinit Sannes Sault Savoillan Sivergues Suzette Vaison-la-Romaine Vaugines Venasque Viens Villedieu Villes-sur-Auzon Vitrolles-en-Lubéron

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

Le marché de l’immobilier est, par nature, cyclique. S’il reste une valeur sûre, tout comme l’or, la conjoncture influe énormément sur l’opportunité de s’exécuter ou d’attendre pour acheter comme pour vendre. En un mot, est-ce le moment ?

Plusieurs faits interviennent immédiatement sur le dynamisme du secteur : le nombre et la qualité des biens à la vente dans les secteurs choisis, les taux d’emprunt proposés, le taux de l’inflation, sa propre capacité de remboursement assortie du montant de son apport personnel.

Qu’observe-t-on aujourd’hui ? Après deuxfastes années post-Covid, 2021 et 2022 particulièrement intenses en termes de changements de vie et donc de résidence, le marché connaît une accalmie en partie due à la remontée des taux bancaires –de 1,5% à 3,87% en moyenne et sans doute 4% en septembre-. Mais pas que, car il est aussi question de la prudence des banques qui suivent la proposition de l’Etat via le Haut conseil de stabilité financière (HCSF) de ramener de 15 à 20% l’endettement des acquéreurs, alors qu’auparavant, en 2020, il était encore de 33%.

Des préconisations étatiques pour protéger les plus modestes Préconisation qui a éjecté illico les primo-accédants du marché de l’immobilier et les investisseurs que les propositions de l’Etat ne séduisent pas en matière de défiscalisation intéressante et alors que ces derniers sont le principal soutien du parc de logement privé.

Pourquoi ? Parce que le Covid, puis le confinement, ont bouleversé les ménages –dans le monde et en France- les séparations et les divorces –le taux de divorce a doublé en 5 ans entre 2016 et 2021- 46% des mariages se terminent en divorce- ont bousculé les cartes du relogement. Mais aussi les règlementations avec le Zéro artificialisation nette (ZAN) et l’obligation désormais de construire dans les dents creuses, sur d’anciens sites industriels, ou encore travailler sur le changement de destination de bâtiment. Or, la construction est au plus bas, particulièrement en Vaucluse.

Résultat ? Le logement, dont le Gouvernement souhaite qu’il se fasse de plus en plus dense et compacte pour ne plus s’étendre sur les espaces naturels et végétalisés, va devenir une denrée rare et signe la fin des maisons avec jardin –c’est-à-dire du rêve Français-. Une décision, également, qui ne va pas manquer de bouleverser la physionomie des villages où les maisons provençales, pour peu qu’elles bénéficient d’un peu de terrain, seront mises à terre, ou les terrains allotis au profit de collectifs de plus en plus hauts, possiblement détonnants dans le paysage.

Qui sont les acheteurs idéaux ? De fait, les acheteurs idéaux restent les personnes qui ont acquis puis revendus un ou plusieurs biens et qui disposent de liquidités importantes sans avoir vraiment besoin d’un recours à la banque. Ces anciens vendeurs devenus acheteurs –âgés de 40 à plus de 70 ans- peuvent même se payer le luxe de discuter le prix puisqu’ils en ont les moyens.

DR

En face, quels vendeurs ? Ils disposeront des biens des vendeurs qui ne peuvent pas jouer la montre pour cause de mutation, de séparation, de départ en Ehpad (Etablissement d’hébergement pour personnes âgées dépendantes)… Bref ne vendront que ceux qui y sont obligés, avec, souvent à la clef, un budget travaux conséquent, levier de la baisse du bien. Et puis il y a la nature du bien par lui-même qui appelle soit à la vie seul ou à deux, soit à la vie de famille, ou encore celle de la famille recomposée qui réclame l’espace et le nombre de chambres nécessaires.

Ceux qui resteront sur le tapis ? Seront ceux qui auront surestimé la valeur de leur bien, qui auront communiqué sur plusieurs sites internet à des prix différents, qui resteront trop longtemps sur ces mêmes sites, et qui même en baissant les prix auront suscité la méfiance de potentiels acheteurs. « En temps de marché ‘calme’ le bon prix, c’est-à-dire un montant raisonnable reste la meilleure tactique, affirme Hervé Chelly, agent immobilier chez Andaon à Avignon. Enfin, il reste plus logique de vendre son bien avant de se lancer dans un rachat, afin d’éviter le crédit relais et les affres de nuits blanches », prévient-il.

Vendre, acheter, maintenant ou pas ? «Que le marché soit très haut où très bas, l’un dans l’autre vous achèterez très haut ce que vous aurez vendu, auparavant, très haut, cela ne change pas vraiment la donne puisque vous aurez vendu et acheté en même temps, selon les mêmes lois et exigences du moment. C’est pour le primo accédant et l’investisseur que cela se gâte, car ils devront attendre pour acheter au regard des mensualités qui pourraient se révéler trop importantes. Pourquoi vendre ou acheter maintenant ? Parce qu’il est important de continuer à vivre son projet de vie », ajoute Hervé Chelly.

En manque de logements Le nombre de personnes à loger continue de se développer, notamment avec l’accroissement des familles monoparentales. Les petites villes humaines proches des bassins d’emploi continuent d’avoir le vent en poupe par rapport aux métropoles, trop inaccessibles en termes de prix.

Hervé Chelly, agent immobilier chez Andaon, Avignon

L’Interview Hervé Chelly, agent immobilier chez Andaon immobilier à Avignon «Le marché immobilier a changé dès le mois de mai, perdant les primo-accédants ainsi que les investisseurs, à cause de la hausse des taux bancaires, bien sûr. Nous enregistrons une chute de 30% des ventes qui fait suite à trois ans de record de ventes en Vaucluse et Grand Avignon. En gros ? Il ne restera plus que les personnes les plus fortunées sur le marché, celles qui auront vendu d’importants biens et qui thésaurisent de conséquentes sommes d’argent disponibles pour acheter. En plus ? Ils pourront opportunément négocier la valeur du bien qu’ils convoitent.»

En ce moment ? «Je me rappelle que le marché de l’immobilier s’est enflammé trois mois après la sortie du Covid. Les parisiens se sont mis à acheter toutes les maisons disponibles sur les Angles, Villeneuve, Rochefort, sans négocier, au prix fort, alors que ces mêmes biens stagnaient depuis plusieurs mois. Du coup, de nouvelles maisons à la vente sont apparues sur le marché à des prix encore plus élevés. C’est cela qui a causé le début de la flambée des prix. Nous étions en pleine euphorie ambiante. Les parisiens sont-ils repartis sur Paris ? Non, ils sont toujours là. Certains naviguent entre télétravail et allers-retours en TGV. Désormais il y a de plus en plus de gens en télétravail. On peut presque habiter n’importe où.»

Je suis en quête de biens de grande dimension «car tous les petits biens ont été vendus très rapidement. Quant au diagnostic immobilier ? Oui, il peut clairement freiner les ventes, à tel point qu’une mauvaise note telle que G –extrêmement peu performant et interdit à la location- induit que les potentiels acheteurs ni ne regardent, ni ne visitent le bien. Ils passent directement au bien suivant. Pour les biens en F –indécents- cela devient compliqué et E passe encore. Les futurs acheteurs savent en cela qu’ils devront passer par la case travaux.»

Bientôt la reprise ? «Au chapitre des taux bancaires, nous sommes passés de 1,5% à pratiquement 3,8%. Alors que nous avions vendu beaucoup de biens grâce, justement, au faible taux bancaire. Ce taux, conjugué à une inflation actuellement de 6,1%, fait que le reste à vivre s’amenuise et empêche les Français de devenir propriétaires. L’Etat ne veut pas que les Français s’endettent, avec l’effet ciseaux de l’inflation et de la hausse des taux d’intérêt, l’Etat éloigne de la propriété les plus fragiles, ceux qui auraient des difficultés à rembourser leur crédit bancaire. Lorsque l’inflation baissera, les taux bancaires devraient faire de même et permettre la reprise du marché de l’immobilier, peut-être en décembre ?»

Et là, maintenant tout de suite ? «Nous refaisons du stock. Les personnes qui ont mis leur bien à la vente réalisent qu’elles ont besoin de notre expertise, notamment par rapport au diagnostic de performance énergétique (DPE). Les ventes se sont faites tranquillement de janvier à fin juin. Juillet et août marquent le retour du festival d’Avignon du In et du off et la pause vacances. Certains biens sont loués et ne peuvent pas être visités. Je me rappelle que l’an dernier j’avais fait un excellent dernier trimestre, je compte faire de même, la pierre est une valeur sûre.»

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

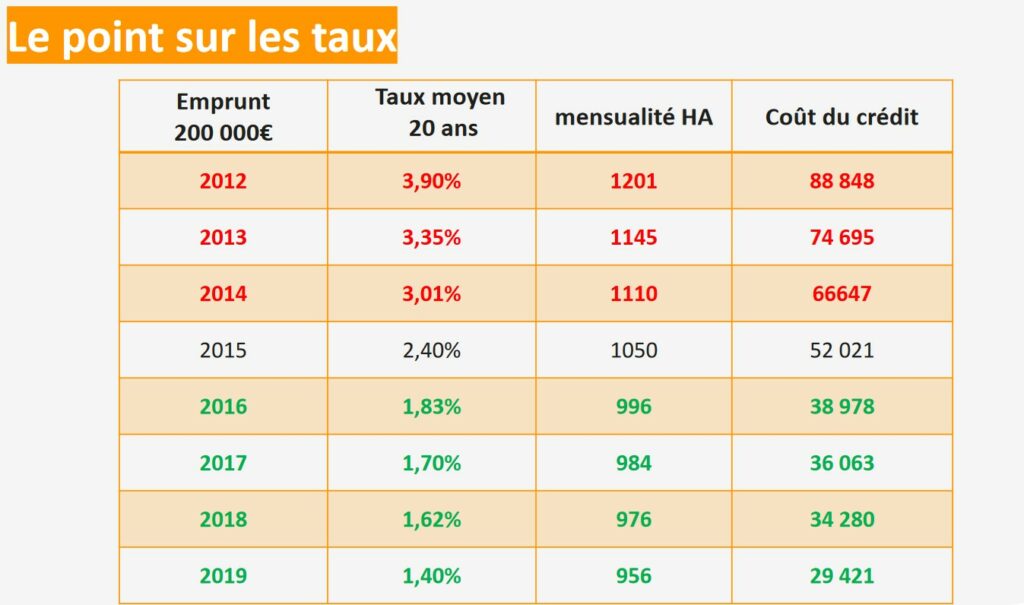

Après 4 années records avec des taux de crédits immobiliers autour de 1%, le début de l’année 2023 a mis fin à cette euphorie dans le secteur immobilier. Ainsi, selon le dernier observatoire du crédit immobilier de Meilleurtaux, la hausse des taux observée depuis quelques mois et la baisse de l’offre des biens et des crédits ont conduit au fort ralentissement que nous observons aujourd’hui. La guerre en Ukraine, la crise énergétique ont entrainé une reprise très forte et très rapide de l’inflation, qui a poussé la Banque centrale européenne à relever à plusieurs reprises ses taux directeurs contribuant ainsi à renchérir le coût de l’argent de manière très rapide.

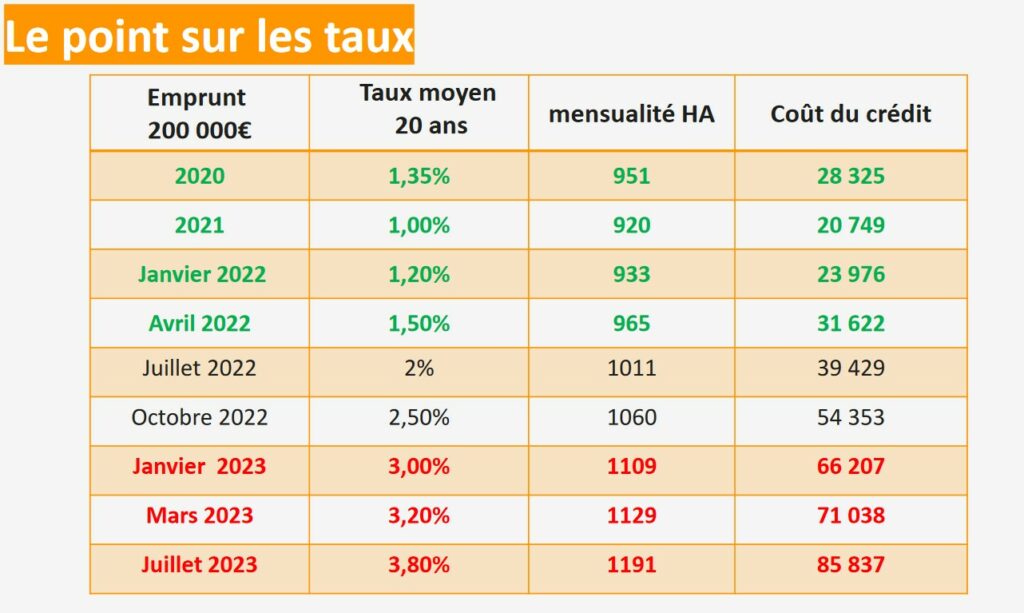

« Après l’euphorie, le marché est aujourd’hui atone avec une baisse de la demande, de l’offre et des restrictions bancaires fortes avec une baisse de la demande qui s’accentue au cours du second trimestre 2023, » constate Mael Bernier, porte-parole de Meilleurtaux.com. Finis les taux à 1%, en juin 2022, la très grande majorité des barèmes bancaires se situaient entre 1,50% et 1,90%. En juin 2023, près de 80% des barèmes dépassent les 3,70% sur 20 ans.

Evolution des taux : que s’est-il passé entre juin 2022 et juin 2023 ? La bonne nouvelle c’est que la stabilisation des OAT entraine un écart qui devient de plus en plus favorable aux banques avec les taux des crédits aux particuliers ce qui va les pousser à prêter plus ; par ailleurs, le taux d’usure, une nouvelle fois revu à la hausse atteint en juillet 2023, 5,09% sur les prêts sur 20 ans et plus. Une autre bonne nouvelle car il apparait plus en phase avec les taux pratiqués sur le marché. Rappelons-le, le taux d’usure, c’est le taux maximum légal tout compris (taux mais aussi assurance, garantie, frais etc…).

Qu’en est-il du pouvoir d’achat immobilier des ménages français ? L’impact de la hausse des taux : en janvier 2021, près de 70% des ménages avaient un taux d’endettement inférieur à 35% et seulement 22,13% supérieur à 40%. Sur les derniers mois et avec l’augmentation des taux, la situation se complique nettement. En octobre 2022, 58,14% avaient un taux d’endettement inférieur à 35%, 13,47% entre 35% et 40% et 28,39% à plus de 40%. En juin 2023, à peine un dossier sur 2 restent sous la barre des 35% d’endettement, c’est-à-dire finançables alors qu’un tiers dépassent les 40% d’endettement.

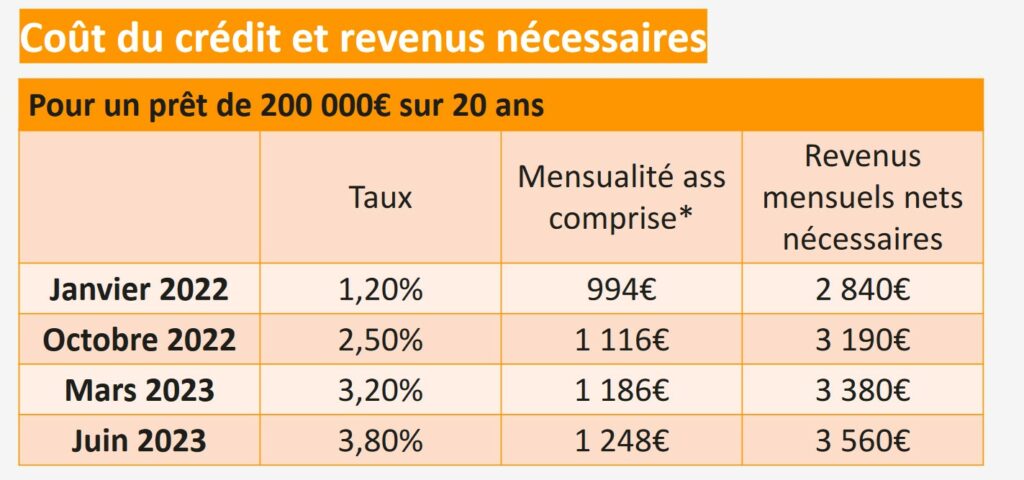

Si on se projette maintenant sur ce qui nous attend à la rentrée, à savoir des taux autour de 4%, la part des finançables va encore diminuer. En effet, l’impact est immédiat car pour un prêt de 200 000 euros sur 20 ans, les revenus mensuels nets nécessaires seront de 3 650 euros, pour une mensualité de 1 269 euros.

« Pour compenser la hausse des taux entre 2022 et 2023, il faut gagner 25% de plus ! »

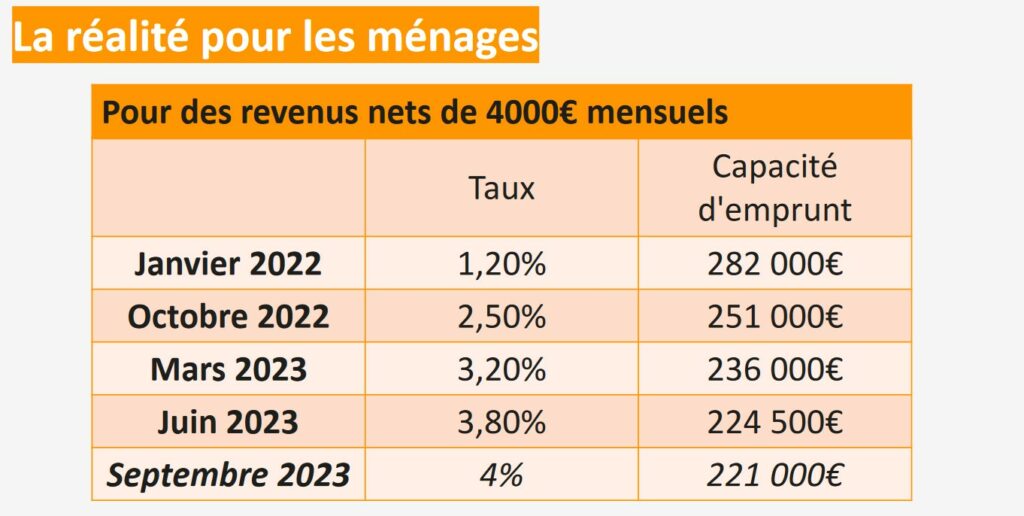

Ainsi, entre janvier 2022 et septembre 2023, les ménages français auront perdu en moyenne entre 50 000 et 60 000 euros de capacité d’emprunt. Un autre exemple, en janvier 2022, pour des revenus nets de 4 000 euros et avec un taux aux alentours de 1,20%, la capacité d’emprunt du ménage était de 282 000 euros. En juin 2023, avec les mêmes conditions de départ et un taux à 3,80%, elle s’élève à 224 500 euros. En septembre 2023 la capacité d’emprunt sera à 221 000€.

En moyenne entre 50 et 60 000€ de perdus pour les ménages en 18 mois !

« Entre 2021 et juin 2023, la part des dossiers finançables est passée de 70% à 55%. Il est indéniable qu’avec le contexte économique actuel et la hausse des taux, le pouvoir d’achat des ménages est très impacté. Pour un prêt de 200 000€ sur 20 ans, les mensualités ont augmenté et afin de compenser cette hausse, entre les 2 périodes de référence, il faudrait gagner 25% de plus ou espérer que la valeur des biens s’effondre de 25%, analyse Mael Bernier. Malheureusement aucune de ces solutions n’est réellement crédible. »

« Après 2022 qui a été une année charnière, l’année 2023 marquera sans doute le secteur immobilier comme l’année de la bascule, poursuit Maël Bernier. Finie l’euphorie, la hausse des taux grève les capacités d’emprunt et cette hausse n’est pas terminée, nous attendons 4% pour la rentrée.Par ailleurs, les dernières recommandations du HCSF, sont totalement insignifiantes et ne permettront pas de fluidifier le marché. La situation semble donc bloquée entre acheteurs qui attendent une hypothétique chute des prix, affaiblis par labaisse incessante de leur capacité d’emprunt et des propriétaires vendeurs de plus en plus rares. Pour conclure, il faut rappeler que la hausse des taux des 18 derniers mois ne se compenserait qu’avec une baisse des prix de 25%, c’est un scénario totalement improbable alors que la demande de logements ne cesse d’augmenter et que la construction est à l’arrêt ou presque. »

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

Alors que les services du fisc sont débordés par l’afflux des contribuables devant réaliser leur nouvelle déclaration immobilière la Direction générale des finances publiques a accordé un délai supplémentaire afin de régulariser sa situation.

Devant initialement être effectuée d’ici le 30 juin prochain, la nouvelle obligation de déclaration d’occupation des biens immobiliers a finalement été reportée jusqu’au 31 juillet 2023 inclus. « Compte tenu de l’afflux de déclarations en fin de période, il vous est possible de l’effectuer sans pénalités jusqu’à cette date », précise les Finances publiques. Les propriétaires disposent donc d’un délai supplémentaire pour effectuer leur déclaration d’occupation dans l’espace ‘Gérer mes biens immobiliers’ sur impots.gouv.fr.

« En 2023, la taxe d’habitation sur la résidence principale est supprimée pour l’ensemble des ménages, rappelle l’administration fiscale. Elle reste cependant applicable sur les résidences secondaires et les locaux vacants. Afin de bien identifier les locaux qui doivent être exonérés, une obligation déclarative a été mise en place pour l’ensemble des propriétaires depuis le 1er janvier 2023. Pour chacun de ses locaux, chaque propriétaire doit indiquer à quel titre il l’occupe (résidence principale, secondaire ou local vacant) et, quand il ne l’occupe pas lui-même, l’identité des occupants et la période d’occupation (situation au 1er janvier 2023). Les locaux annexes (parking, cave…) doivent être déclarés avec le logement dont ils dépendent. »

Immobilier : les notaires de Vaucluse dressent l’état des lieux d’un marché impacté par les nouvelles normes environnementales

Avant lui, son grand-père Joseph, architecte à Marseille, fait construire une maison de famille dans le village perché de Gordes, refuge des peintres Chagall et Vasarely. Puis son père, notaire, Christian-Jacques y crée la 1ère agence immobilière. Et en 2008 Jean-Christophe Rosier et son frère Jean-Marc reprennent le flambeau.

Avant d’en arriver là, Jean-Christophe, grandit dans le Vaucluse, va au lycée de Carpentras, puis décroche un diplôme de l’Ecole de commerce d’Aix-en-Provence, un « B.A. » (Bachelor of Arts) en Grande Bretagne et s’envole pour l’Amérique. Il travaille pour le prêt à porter (Guess) en Californie puis se tourne vers le métier de diamataire à New-York, « la capitale du monde » dit-il avec un large sourire.

Entre les attentats des tours jumelles du World Trade Center à Manhattan le 11 septembre 2001 et les affaires de bio-terrorisme à l’anthrax, des enveloppes contaminées au bacille de charbon, ses parents prennent peur et demandent à Jean-Christophe de rentrer en France. Après quelques années passés aux côtés de son père, il prend les commandes (avec son frère Jean-Marc comme associé) et l’agence « Gordes Immobilier », au pied du château, devient sobrement « Rosier ». Sous-titre : Immobilier de qualité depuis 1970 dans le Luberon, le Ventoux, les Alpilles, le Grand Avignon et le Pays d’Aix.

“Rosier, c’est d’abord une histoire d’amour entre une famille et une région“

Jean-Christophe Rosier

« Rosier, c’est d’abord une histoire d’amour entre une famille et une région » dit Jean-Christophe Rosier. « Après plus de 6 ans passés aux Etats-Unis, avec en poche un master en marketing et commerce international de l’Université de New-York, je suis rentré chez moi. Notre richesse, ici, c’est notre patrimoine provençal, le climat, la lumière, les villages perchés, les restanques de pierre sèche, la lavande, les vergers et les vignobles, les forêts de cèdres, les chênes truffiers et l’huile d’olive. »

Sa 1ère vente : en février 2002, une petite maison à Murs, puis un mas à Gordes (2M€). « Mais la transaction dont je suis le plus fier, c’est « La Bastide de Gordes », devenue un palace 5 étoiles, avec 34 chambres et 6 suites, spa, espace bien-être, terrasses et jardins suspendus ». Les biens qu’il a dans son porte-feuille se retrouvent régulièrement à la une de revues de déco internationales sur papier glacé et dans Côté Sud. Lui qui, au départ voulait devenir pilote de course a gardé cet esprit de compétition, cette rage de vaincre, cette envie de foncer.

Des biens de rêve sont entre ses mains, bastides, châteaux, demeures de prestige, maisons de maîtres, fermes rénovées, bâtisses historiques. A Bonnieux, Ménerbes, Lacoste, Goult, Roussillon, Lourmarin et bien sûr Gordes, élu « plus beau village du monde » par un journal américain, ce qui attire des centaines de milliers de touristes supplémentaires au pays des bories.

“Fini l’achat plaisir, c’est plutôt la financiérisation qui s’est imposée, la spéculation malsaine“

Jean-Christophe Rosier

« Depuis la crise sanitaire et les confinements, les clients ont changé. Ils sont descendus dans le sud, à la campagne, pour respirer l’air frais, ils se sont rués sur les biens dont le prix a grimpé en flêche. Fini l’achat plaisir, c’est plutôt la financiérisation qui s’est imposée, la spéculation malsaine » regrette Jean-Christophe Rosier. « Les prix aussi, on a les mêmes chiffres, mais avant c’étaient des francs, maintenant ce sont des euros ».

ll poursuit : « En 2019, j’avais 585 biens à la vente, cette année, une centaine en portefeuille. On est passé de l’euphorie, de la frénésie au normal, tout cela est une question de cycles. En 1973, sous Giscard, on a eu la crise du pétrole, en 1981 l’arrivée de la gauche au pouvoir avec Mitterrand, en 91 la Guerre du Golfe, en 2001, les tours jumelles de New-York qui s’effondrent, en 2007 les subprimes et la chute de la banque Lehmann Brothers. Chaque fois, un monde disparaît, un autre naît, l’approche est différente » commente Jean-Christophe Rosier, on d’adapte.

Une Commanderie des Templiers du XIIème siècle au-dessus de Joucas à la vente à 12 750 000 €

Dans son agence, figure en ce moment un bien hors du commun, une propriété emblématique : une Commanderie des Templiers du XIIème siècle au-dessus de Joucas. Entièrement rénovée au terme de 4 années de travaux pharaoniques, avec 650m2 sur 3 niveaux, ascenseur, air-conditionné, 8 chambres en suites, chapelle, cave, piscine chauffée à débordement (15 x 5m), vision à 360° sur la vallée sans vis-à-vis, entourée de 5 000m2 de végétation arborée. Prix : 12 750 000€.

“Après 2 années de folie où nous avons doublé notre chiffre d’affaires, retour au calme et à la normale.“

Jean-Christophe Rosier

« Mon slogan c’est ‘L’art de vivre’ avec des annonces sèrieuses, fiables, un immobilier de qualité au coeur du Luberon qui rayonne sur plus d’une centaine de km alentour. J’ai tissé un réseau international aux USA, en Suisse, au Benelux. Après 2 années de folie où nous avons doublé notre chiffre d’affaires, retour au calme et à la normale avec des biens à partir de 500 000 euros ».

Avec son frère et associé, Jean-Christophe Rosier met un point d’honneur à rester indépendant. « Nous avons grandi ici, nous sommes allés à l’école communale de Gordes, notre ancrage local est irremplaçable dans une entreprise familiale avec une équipe soudée et à taille humaine ».