Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

Du 19 au 25 mai, l’Ordre des experts-comptables organise ‘Allo impôts’ afin de vous accompagner gratuitement dans le remplissage de votre déclaration d’impôt. L’accent est mis cette année sur le patrimoine et les retraites : crédits d’impôt, déclaration de la prime de départ à la retraite, impôt sur l’immobilier…

« Même si la déclaration est préremplie par l’administration fiscale, il est important d’en vérifier tous les éléments, explique l’Ordre national des experts-comptables. D’autant plus en cas d’évolution de sa situation familiale, de départ à la retraite, ou encore pour déclarer des revenus fonciers ou des dépenses donnant droit à des crédits ou réductions d’impôts : salarié à domicile, dons, etc. Depuis plus de 10 ans, les experts-comptables se mobilisent à travers l’opération Allo Impôt pour guider et accompagner les déclarants. »

Parmi les nouveautés fiscales à ne pas manquer cette année Le dispositif du crédit d’impôt pour l’emploi d’un salarié à domicile comprend désormais certains services rendus à l’extérieur du domicile (accompagnement des personnes âgées à l’extérieur du domicile ou au supermarché par exemple). Pour les nouveaux retraités : il est nécessaire de déclarer la prime de départ à la retraite (vérifier que cela a été fait par l’employeur).

Eléments importants à rappeler également

Les services de téléassistance, mais aussi les petits travaux (plomberie, jardinage, informatique) bénéficient également d’un crédit d’impôt.

Les dons au profit d’organismes reconnus d’utilité publique font l’objet d’une réduction d’impôt.

Lors de la déclaration des revenus immobiliers : renseigner la bonne catégorie : location meublée, location nue, location saisonnière…. Ainsi que le régime d’imposition : système forfaitaire ou au réel.

Pour la déclaration des revenus mobiliers : le prélèvement forfaitaire unique (‘flat tax’) n’est pas forcément intéressant pour les contribuables qui disposent d’un abattement important sur leurs plus-values (notamment pour les titres détenus depuis plus de 8 ans).

10 ans d’engagement « Depuis plus de 10 ans déjà, nos confrères se mobilisent bénévolement au service des contribuables, rappelle Lionel Canesi, président du Conseil national de l’ordre des experts-comptables. Nous sommes très fiers de cet engagement de la profession et de la confiance que les Français nous accordent lors de cette étape importante qu’est la déclaration d’impôts. »

Pour trouver les réponses à toutes ces questions, le numéro gratuit 08000 65432 ainsi qu’un site internet (allo-impot.fr) sont à disposition des déclarants. L’opération citoyenne se déroulera de 9h à 18h (lors week-end et consultations nocturnes le jeudi 19 et mardi 24 mai jusqu’à 21h).

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

Afin de sensibiliser à l’utilisation d’une messagerie sécurisée, la Direction générale des Finances publiques rappelle qu’il existe des moyens simple et sans risques pour la contacter.

« La messagerie sécurisée est un service en ligne qui vous permet de contacter directement le service compétent de l’administration fiscale », explique la Direction générale des Finances publiques.

« Accessible 24 heures sur 24,7 jours sur 7, sur le site impots.gouv.fr depuis votre espace professionnel, la messagerie sécurisée vous permet de réaliser, en toute confidentialité, les démarches suivantes : – déposer une demande auprès du service compétent de l’administration fiscale (poser une question générale ou transmettre toute information utile à la gestion de votre dossier, déposer une réclamation, signaler une difficulté…) et en suivre l’avancement ; – recevoir un accusé de réception après le dépôt d’une demande ; – visualiser l’historique de vos demandes ; – être averti sur l’adresse électronique que vous avez renseignée lors de l’habilitation à ce service de tout nouveau message disponible. »

Un système garantissant votre sécurité juridique « Les réponses qui vous sont apportées par l’administration, y sont ‘historisées’ et sécurisées, et lui sont opposables. Ce système garantit ainsi votre sécurité juridique. La messagerie sécurisée est simple d’utilisation : vous serez guidé dans la rédaction de vos messages grâce à une arborescence intuitive. Si vous ne disposez pas déjà de ce service en ligne, nous vous invitons à consulter dès-à-présent la fiche FOCUS SL2 ‘Demander une adhésion aux services en ligne (mode expert)’ sur le site impots.gouv.fr. » « La messagerie sécurisée est de nature à simplifier au quotidien vos contacts avec l’administration fiscale », insiste la Direction générale des Finances publiques.

L.G.

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

La déclaration d’impôts dépend de deux paramètres : le type de location (vide ou meublée) et le montant de ses revenus fonciers. Afin d’aider les nouveaux propriétaires, Flatlooker, agence de location et de gestion en ligne, fait le point sur les démarches à effectuer pour remplir correctement sa déclaration et choisir le régime le plus adapté.

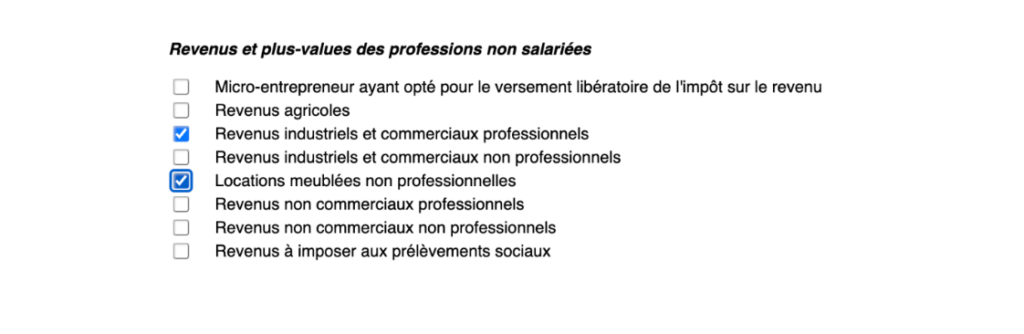

Location vide Pour la location vide, les revenus doivent être déclarés dans la catégorie des revenus fonciers, il y a deux régimes fiscaux différents. Si les loyers ne dépassent pas 15 000€, les propriétaires ont le choix entre le régime simplifié micro-foncier et le régime réel. La principale différence est que l’abattement en micro-foncier est un pourcentage fixe alors qu’en régime réel, elle est définie par le montant des charges déductibles année par année. Il faut cocher la case ‘revenus fonciers’ lorsque vous choisissez les catégories de revenus perçus au début de la déclaration.

1. Régime micro-foncier Le revenu brut des locations (loyers encaissés déduit des charges) ne doit pas excéder 15 000€ pour le foyer fiscal hors TVA et hors charges déductibles. Le déclarant bénéficie alors d’un abattement forfaitaire de 30% sur ce montant. Attention, c’est le montant brut avant abattement qui doit être inscrit dans la déclaration (case 4BE de la déclaration 2042) et pas le montant déduit. Le document annexe n’est pas à remplir.

2. Régime réel Ce régime est obligatoire si le revenu brut est supérieur à 15 000€, dans ce cas le propriétaire doit remplir l’annexe 2044. Le revenu brut est imposable au régime réel et est égal à la différence entre les recettes encaissées et les charges déductibles. Les charges déductibles sont notamment les frais d’administration et de gestion, des travaux, impôts et taxes, primes d’assurance, provisions pour charge de copropriété, intérêts d’emprunt… Si les charges déductibles sont inférieures au revenu brut foncier, alors le propriétaire se retrouve en situation de bénéfice net foncier. Si elles sont supérieures, alors il s’agit d’un déficit net foncier. Si le résultat est un bénéfice net foncier, il est à ajouter aux autres revenus pour être soumis à l’impôt sur les revenus (case 4BA de la déclaration 2042).

Lorsqu’il s’agit d’un déficit net foncier, il est imputable sur le revenu brut global du contribuable dans la limite de 10 700€ hors dispositions spécifiques. Le déficit est à reporter dans la case 4BC de la déclaration 2042.

Location meublée L’activité de location en meublé peut être exercée selon deux statuts : la location meublée non professionnelle (LMNP) et la location meublée professionnelle. Le statut est défini par foyer fiscal. Pour être loueur en meublé professionnel (LMP), il faut remplir les deux conditions suivantes : – Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal doivent excéder 23 000€. – Les recettes dépassent les revenus du foyer fiscal soumis à l’impôt sur le revenu Il faut cocher la case ‘Revenus industriels et commerciaux professionnels’ pour les LMP, et la case ‘Locations meublées non professionnelles’ pour les LMNP lorsque vous choisissez les catégories de revenus perçus au début de la déclaration.

Peu importe le statut, le propriétaire a l’obligation de réaliser certaines démarches, comme l’obtention du numéro SIRET. Il faut contacter le greffe de sa commune. Le statut ne définit pas le régime fiscal, c’est toujours au propriétaire de choisir lequel est le plus avantageux selon la situation : micro ou réel.

1. Le régime micro-BIC (forfaitaire) Le régime micro-bic s’applique lorsque le montant des recettes de l’année précédente ou de l’avant-dernière année n’excède pas : – 72 600€ pour les locations de locaux d’habitation meublés ; – 176 200€ pour les locations de chambres d’hôtes et meublés de tourisme classés.

Pour le statut de loueur en meublé non professionnel, un abattement forfaitaire de 50% est appliqué aux revenus des locaux d’habitation meublés. Les montants encaissés sont à indiquer dans les cellules 5ND, 5OD ou 5PD.

Pour les meublés de tourisme classés et les chambres d’hôtes, un abattement forfaitaire de 71% est appliqué. Les montants encaissés sont à indiquer dans les cellules 5NG, 5OG, 5PG.

Pour le statut de loueur en meublé professionnel, le montant des sommes encaissées est à indiquer dans les lignes 5KP, 5LP ou 5MP. Les abattements forfaitaires sont également de 50% pour les locations meublées, et 71% pour les meublés de tourisme.

« Le statut de LMNP permet de bénéficier d’un abattement important de 50% lorsque l’on choisit le régime micro-BIC. Si les charges déductibles sont inférieures à cet abattement, c’est en général cette solution que nous conseillons à nos clients propriétaires. »

Nicolas Goyet, président de Flatlooker

2. Le régime réel Pour les LMP, dans le cadre d’un régime du bénéfice réel, ses revenus sont à déclarer dans le document complémentaire 2031. Les déficits du foyer provenant de l’activité de loueur en meublé non professionnel ne peuvent s’imputer que sur des revenus provenant de la même activité, sur une période de 10 ans.

Pour les LMNP, il faut indiquer les bénéfices provenant de la location meublée dans les cases de 5NA à 5PK.

S’il s’agit d’un déficit, il faut l’indiquer dans les cases allant de 5NY à 5PZ.

À titre indicatif : Les cases 5NA, 5OA et 5PA pour le bénéfice, ou 5NY, 5OY ou 5PY pour le déficit, sont à remplir si le propriétaire a agréé à un OGA (organisme agréé) ou un viseur fiscal. Cette adhésion permet d’éviter la majoration de bénéfice imposable pour non-adhésion à un OGA, à noter que la loi finances 2021 va faire disparaître la majoration à partir de 2023. Dans les deux types de location, si le propriétaire a opté pour le régime réel, il est engagé à déclarer ses impôts sous ce régime pendant 3 ans minimum. Il est préférable de se projeter sur 3 ans au niveau de ses charges avant de choisir son régime fiscal.

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

La date limite de paiement de la cotisation foncière des entreprises (CFE) et de l’imposition forfaitaire sur les entreprises de réseaux (IFER), est fixée au 15 décembre 2021. Voici le mode d’emploi.

La réforme des impôts de production permet aux entreprises industrielles de bénéficier, dès 2021, d’une baisse d’impôt pérenne en matière de CFE. Ainsi, les locaux industriels bénéficient dès cette année d’une diminution de 50% de leur base imposable à la CFE. Les avis d’impôt de CFE et/ou d’IFER 2021 sont consultables en ligne. Les entreprises concernées devront régler le montant appelé au plus tard le 15 décembre 2021 minuit.

Comment payer sa cotisation ? La date limite de paiement de l’avis d’impôt de CFE et/ou d’IFER 2021 est fixée au 15 décembre 2021. Le montant de l’imposition doit être réglé par un moyen de paiement dématérialisé (paiement direct en ligne, prélèvement mensuel ou à l’échéance). Pour les professionnels déjà titulaires d’un contrat de prélèvement automatique pour le paiement de la CFE, les montants à payer seront prélevés sans nouvelle démarche de leur part dans les jours qui suivent la date limite de paiement.

À défaut, plusieurs options de paiement sont proposées L’adhésion au prélèvement à l’échéance jusqu’au 30 novembre 2021 minuit sur le site impots.gouv.fr ou par téléphone au 0809 401 401 (du lundi au vendredi de 8h30 à 19h, service gratuit + coût de l’appel) ; Le paiement direct en ligne jusqu’au 15 décembre 2021 minuit en cliquant simplement sur le bouton. Payer, situé au-dessus de l’avis dématérialisé (sous réserve de l’enregistrement préalable du compte bancaire dans l’espace professionnel).

En savoir plus Pour en savoir plus sur les obligations en matière de CFE et/ou d’IFER, comment consulter son avis, adhérer et utiliser l’ensemble des moyens de paiement proposés, rendez-vous sur le site impots.gouv.fr, rubrique Professionnels.

Comment enregistrer ou modifier son compte bancaire dans son espace professionnel ? L’enregistrement du compte est réalisé au moment de la création de l’espace professionnel. Pour toute modification, les usagers doivent se rendre sur la page d’accueil de leur espace professionnel et cliquer sur ‘Gérer mes comptes bancaires’. MH

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

À la suite de la déclaration de vos revenus 2020 et du calcul définitif de votre impôt sur le revenu, vous allez peut-être bénéficier prochainement d’un remboursement.

Dans quels cas un remboursement est possible ? Deux situations peuvent donner lieu à un remboursement :

• vous avez droit à une restitution de réductions ou crédits d’impôt pour certaines dépenses effectuées en 2020 comme, par exemple, des dons, des dépenses d’emploi à domicile, de gardes d’enfants ou encore des investissements locatifs. Dans ce cas, le montant remboursé correspondra au solde des réductions et crédits d’impôt auxquels vous avez droit compte tenu de l’avance de 60 % qui vous a déjà été versée en janvier 2021 ;

• vos prélèvements à la source, effectués tout au long de l’année dernière, ont été supérieurs au montant final de votre impôt. Cela peut être le cas si, par exemple, vos revenus ont baissé et que vous ne l’avez pas signalé à l’administration fiscale ou si vous avez tardé à déclarer la naissance d’un enfant qui vous donne droit à une demi-part supplémentaire. Dans ce cas, le montant remboursé correspondra au trop-versé d’impôt prélevé à la source en 2020.

Le détail du calcul de votre impôt sera indiqué sur votre avis d’impôt, qui sera mis à votre disposition entre fin juillet et début septembre 2021, dans votre espace en ligne ou par courrier.

Quand aura lieu ce remboursement ? En cas de remboursement, celui-ci interviendra, dans la plupart des cas, soit le 20 juillet soit le 6 août 2021.

Comment s’effectuera le remboursement ? Le remboursement d’impôt sur les revenus par l’administration fiscale ne nécessite aucune démarche de votre part. Vous serez remboursé automatiquement :

• soit par virement si l’administration fiscale a connaissance de votre compte bancaire.

Les coordonnées bancaires connues de l’administration fiscale pour votre impôt sur les revenus sont consultables et modifiables dans votre espace particulier accessible sur impots.gouv.fr, en utilisant le service « Gérer mon prélèvement à la source », rubrique « Mettre à jour vos coordonnées bancaires ». Si vous n’avez pas encore communiqué vos coordonnées bancaires à l’administration fiscale pensez à le faire, le virement constitue le moyen de remboursement le plus rapide et le plus sécurisé.

Ce virement portera le libellé ‘REMB IMPOT REVENUS’ sur votre relevé bancaire et sera indiqué comme provenant de ‘DGFIP FINANCES PUBLIQUES’.

• soit par chèque si l’administration fiscale n’a pas connaissance de votre compte bancaire.

Ce chèque sera adressé à votre domicile dans les semaines qui viennent et pourra être encaissé directement auprès de votre banque. Pour vos prochains remboursements, vous devez renseigner ou modifier vos coordonnées bancaires en utilisant le service en ligne ‘Gérer mon prélèvement à la source’ de votre espace particulier sur impots.gouv.fr.

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

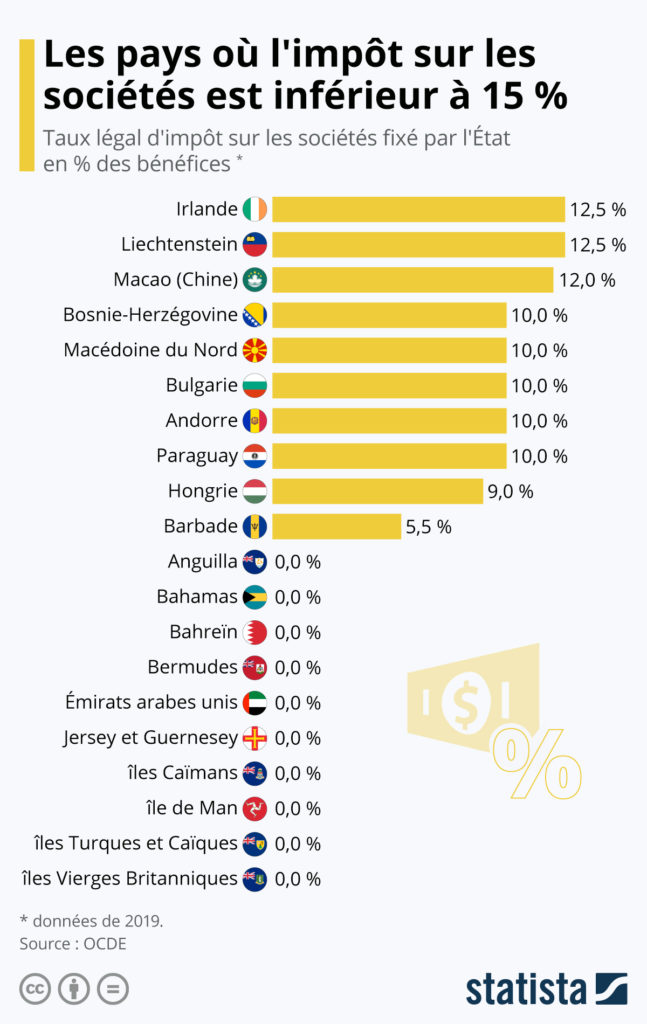

Les ministres des finances du G20 ont approuvé samedi 10 juillet le projet de réforme fiscale de taxation des multinationales qui vise à mettre fin aux paradis fiscaux. La proposition a été acceptée par plus de 130 pays et vise à instaurer un taux minimum d’imposition des sociétés à 15 % des bénéfices à l’horizon 2023. Cet accord pourrait ramener 5 à 10 milliards d’euros chaque année dans les caisses de l’Etat français, sur environ 120 milliards d’euros qui échappent aujourd’hui à l’impôt selon les économistes de l’OCDE.

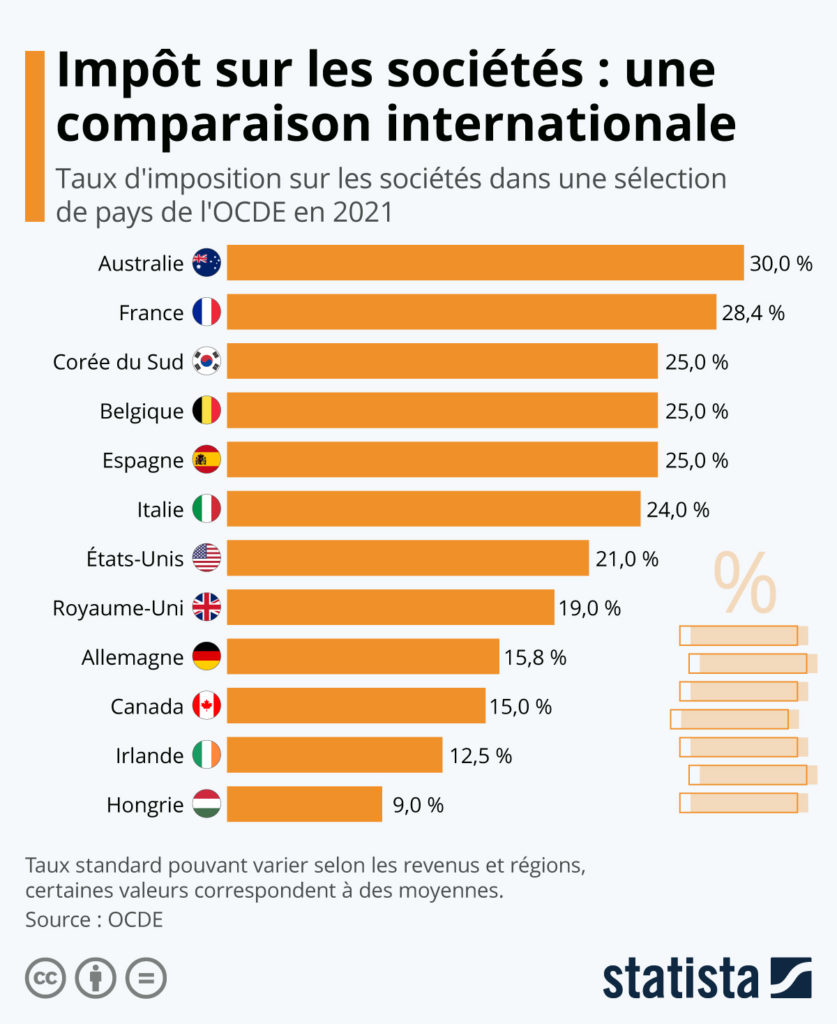

Comme le montre notre graphique basé sur les données de l‘OCDE, une vingtaine de pays et territoires affichent un taux légal d’imposition des sociétés inférieur à 15 % des bénéfices dans le monde. Plusieurs d’entre eux sont notamment situés en Europe, parmi lesquels l’Irlande (12,5 %), le Liechtenstein (12,5 %), la Bulgarie (10 %), la Hongrie (9 %) ou encore les îles Anglo-Normandes de Jersey et Guernesey (0 %).

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

Ce week-end, les ministres des finances des pays du G7 sont parvenus à un accord historique concernant la mise en place d’un impôt mondial sur les sociétés, en s’engageant sur un taux minimum de 15 %. Le ministre français, Bruno Le Maire, a décrit l’accord comme « un point de départ », déclarant vouloir dans les mois à venir se « battre pour que ce taux d’imposition minimal soit le plus élevé possible ». Il reste néanmoins encore beaucoup de chemin à parcourir avant la conclusion de l’accord final. Il faudra d’abord obtenir le soutien des pays du G20, qui se réuniront en Italie le mois prochain, puis convaincre l’ensemble des 140 pays qui travaillent sur ce projet de réforme fiscale sous l’égide de l’OCDE.

Notre infographie compare le taux d’imposition sur les bénéfices actuellement en vigueur dans une sélection de pays avec les chiffres de l’OCDE (taux standard ou d’imposition marginal). En France, l’OCDE indique un taux d’impôt sur les sociétés à 28,4 % en 2021. Ce dernier correspond au taux normal à 26,5 %, auquel est ajouté l’effet de la contribution sociale sur les bénéfices. Aux États-Unis, le taux d’imposition standard des sociétés a été abaissé de 35 % à 21 % en 2018, bien que le président Biden ait récemment suggéré de le porter à 28 %. Ailleurs, l’Irlande conserve pour le moment son taux d’imposition à 12,5 %, un niveau relativement bas qui avait notamment incité Google, Facebook et d’autres géants de la tech à établir leur siège européen à Dublin.

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

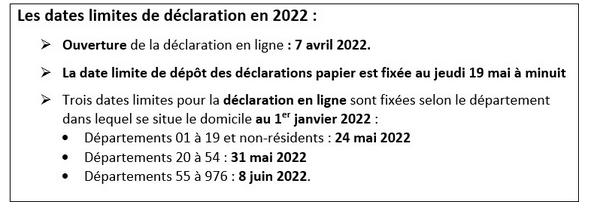

Les services de l’administration fiscale viennent de dévoiler les dates limites de la déclaration des revenus perçus en 2020. Elles s’échelonnent du 20 mai au 8 juin, selon les départements. Ainsi, depuis jeudi dernier, les particuliers peuvent se rendre sur le site internet des impôts pour contrôler, corriger ou simuler la déclaration des revenus qu’ils ont perçu en 2020.

En 2021, la déclaration en ligne est obligatoire pour tous les usagers dont l’habitation principale est équipée d’un accès internet. De quoi permettre à certains de bénéficier d’un délai supplémentaire pour réaliser cette télédéclaration. Ainsi, dans ce cadre, les habitants des départements n°1 à 19, dont l’Ardèche, les Bouches-du-Rhône et les Alpes-de-Haute-Provence notamment, ont jusqu’au 26 mai pour faire leur déclaration en ligne (ndlr : date limite également valable pour les contribuables non-résidents en France). La date du 1er juin est ensuite fixée pour les départements n°20 à 54, comme le Gard et la Drôme. Pour les Vauclusiens et les départements n° 55 à 974/976 cette limite est portée au 8 juin 2021.

La déclaration papier Les usagers qui ne disposent pas d’un accès internet sont exclus de cette obligation. Si vous n’êtes pas en mesure d’effectuer votre déclaration en ligne (absence d’accès internet, par exemple), vous devez donc utiliser une déclaration papier. Vous pouvez vous procurer le formulaire de déclaration (imprimé 2042) soit auprès de votre Centre des Finances Publiques (Service des Impôts des Particuliers) de votre domicile, soit sur le site www.impots.gouv.fr dans la barre de recherche située en haut de chaque page. Après l’avoir rempli et signé, vous devez l’adresser à ce même service des impôts des particuliers avant le 20 mai 2021 à minuit. Les usagers n’ayant pas opté pour la dématérialisation depuis leur espace particulier sur impots.gouv.fr recevront une déclaration papier en 2021.

Dispense de dépôt de déclaration Depuis 2020, une nouvelle faculté de dépôt de la déclaration de revenus est mise en place pour certains foyers fiscaux, qui peuvent ainsi se dispenser du dépôt de leur déclaration. Pour ces foyers, l’absence de dépôt explicite de déclaration vaudra désormais déclaration. Leur déclaration sera alors automatiquement validée par l’administration, sans action de leur part.

Vous pouvez bénéficier de ce dispositif si :

votre déclaration préremplie comporte l’ensemble de vos revenus et charges,

vous n’avez pas signalé de changement de situation (adresse, situation de famille ou création d’acompte de prélèvement à la source) en 2020.

Les contribuables éligibles à ce dispositif en sont informés par courriel ou à réception de la déclaration automatique pour les contribuables déposant une déclaration papier (transmise par voie postale). Dans ce cas, l’administration établira automatiquement votre imposition sur la base des éléments déjà connus. Ce dispositif ne constitue en aucun cas une obligation. Il est possible de continuer à déclarer et corriger sa déclaration comme auparavant.

Avec ‘Allo impôt 2022’ les experts-comptables répondent gratuitement à toutes vos questions

Dans le cadre d’une réorganisation des services de la Direction départementale des finances publiques (DDFiP) du Gard, les trésoreries de Remoulins et Aramon vont fermer leurs portes. Les usagers pourront traiter leurs questions fiscales avec un agent des finances publiques, sur rendez-vous, dans les espaces France Services labellisés présents sur Remoulins, Villeneuve-lès-Avignon, Roquemaure et Pont-Saint-Esprit ou en mairie pour la commune d’Aramon.