Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

SAP Concur, référence mondiale en matière de solutions intégrées de gestion des frais et déplacements professionnels, vient de dévoiler une étude sur la fraude aux notes de frais et la non-conformité. Seul un employé sur trois ne commettrait jamais de fraude.

Selon une nouvelle enquête de SAP Concur, les PME européennes pourraient perdre jusqu’à 13 709 € par an à cause de la fraude. Le rapport ’Le coût caché de la fraude aux notes de frais et de la non-conformité’* examine de plus près le sujet de la fraude aux notes de frais, l’attitude des employés à son égard et la manière dont les entreprises s’attaquent au problème, avec des outils numériques dédiés. L’ajustement des notes de frais peut englober un large éventail de comportements : de la falsification délibérée des reçus à la demande d’un ‘petit extra’ en guise de compensation pour un long week-end de voyage d’affaires. Ainsi, l’étude révèle que la moitié des employés français (50 % des répondants) pensent qu’il est acceptable de soumettre sciemment une fausse note de frais d’un montant moyen de 115€. S’il est important de comprendre que la majorité des demandes de remboursement incorrectes ne sont pas intentionnelles, il est également important d’examiner et de comprendre les facteurs qui rendent la fraude délibérée plus probable – et ceux-ci sont souvent liés à la sensibilisation et à la satisfaction des employés.

Selon l’enquête :

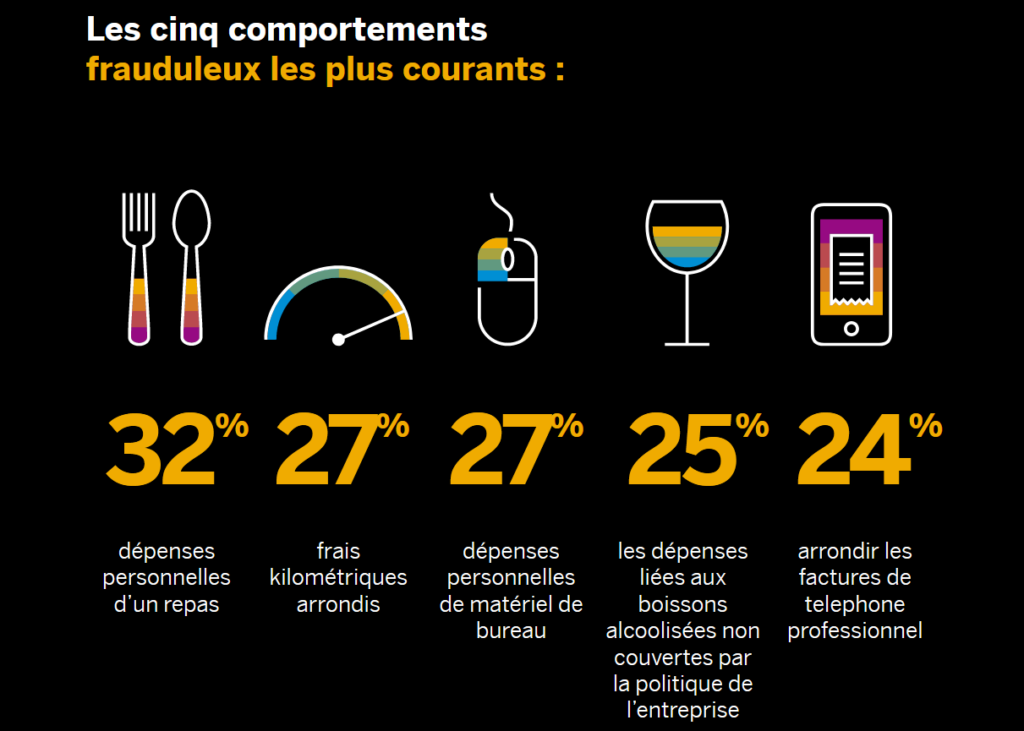

Il existe un manque généralisé de compréhension des activités frauduleuses et de leurs implications pour les employés et l’entreprise. Par exemple, 27% des employés ont arrondi leurs frais kilométriques et 18% envisagent de le faire. En outre, 32% ont comptabilisé des dépenses privées de restauration et 18 % envisagent de le faire.

Il est inquiétant de constater que la moitié (50%) des employés pensent qu’il est parfaitement acceptable de faire des dépenses excessives ou de ne pas respecter les politiques de l’entreprise en matière de dépenses annuelles. Si toutes ces personnes agissent en fonction de ces attitudes, une entreprise de 250 personnes qui soumettent des notes de frais pourrait potentiellement subir une perte annuelle de 13 709€.

De nombreux employés citent l’équité comme raison de leur attitude tolérante à l’égard de la tricherie : qu’il s’agisse d’obtenir une petite compensation supplémentaire pour les heures supplémentaires non rémunérées (15%), pour les dépenses privées liées au travail à domicile (19%) ou pour le temps passé en déplacement professionnel (19%).

« Il ressort clairement de nos recherches que la fraude en matière de frais professionnels est si courante, et souvent à si petite échelle, que certains employés ne la considèrent même pas comme un problème, explique Pierre-Emmanuel Tetaz, EMEA SVP & General Manager au sein de SAP Concur. Pour certains employés – des juniors aux dirigeants – il n’y a pas de problème à présenter des notes de frais incorrectes, et ils se considèrent souvent comme totalement justifiés de le faire. Mais pour les entreprises, cela peut être un problème – et cela va au-delà des pertes de profits. Les équipes chargées des voyages et des finances peuvent passer de nombreuses heures à vérifier et à enquêter sur les notes de frais, et il existe toujours un risque de non-conformité et ses conséquences potentielles. Des outils comme notre nouveau ‘Concur Detect by Oversight’, qui utilise l’intelligence artificielle (IA), aident à alléger ce fardeau. L’IA permet d’automatiser certaines des tâches les plus laborieuses, d’identifier des modèles et de prendre des décisions fondées sur des données. Les entreprises ont ainsi plus de temps à consacrer à la formation des employés sur la politique de remboursement des frais de déplacement et d’hébergement et sur les risques de non-conformité, ainsi qu’à l’adaptation des politiques. »

L’IA pour lutter contre la fraude ? Alors que les entreprises se tournent vers l’avenir, les dirigeants commerciaux et financiers commencent à voir comment les solutions basées sur l’IA les aideront à mieux lutter contre la fraude et les dépenses non conformes, avec :

Plus de la moitié des décideurs du secteur des voyages et de la finance (55%) pensent que les outils d’intelligence artificielle peuvent aider à détecter la fraude.

Plus de la moitié des décideurs du secteur des voyages et des finances (54 %) pensent que les outils d’intelligence artificielle peuvent simplifier leurs processus de conformité.

Cependant, l’IA s’accompagne de préoccupations critiques quant aux conséquences involontaires pour les employés. Près de la moitié (49%) des décideurs craignent que les employés s’opposent à l’utilisation d’outils d’IA dans le processus de conformité, et 48% ont peur que l’IA rende leur travail superflu.

*Le rapport ‘Le coût caché de la fraude aux frais professionnels et de la non-conformité’ est basé sur l’opinion de 2 500 employés ayant régulièrement voyagé pour affaires avant la pandémie, ainsi que de 750 décideurs financiers et 750 décideurs voyages en entreprise. L’enquête a été menée en France, en Allemagne, en Italie, au Benelux, dans les pays nordiques, en Espagne et au Royaume-Uni, par Opinium en septembre 2021.

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

Maladie, congé maternité… Tous les salariés seront un jour absents de leur travail pour un motif légitime. Mais quelles conséquences ces absences justifiées occasionnent-elles sur leurs droits à congés payés ? Amélie Gianino, juriste aux Editions Tissot, éditeur spécialiste du droit social, répond aux trois questions les plus fréquentes.

Qu’advient-il de mes congés payés si je tombe malade ou si je suis victime d’un accident ? Lorsque vous êtes en arrêt de travail pendant vos congés payés, vous vous demandez certainement si vous pourrez profiter de ces congés à la fin de votre arrêt maladie ou s’ils sont malheureusement perdus.

Tout dépend de la date de début de votre arrêt maladie :

si votre arrêt maladie a débuté avant que vous ne soyez en congés payés : les congés payés qui coïncident avec votre arrêt maladie seront reportés. Vous pourrez donc bénéficier de ces congés payés à la fin de votre arrêt maladie. Ces congés devront en principe être pris avant la fin de la période de référence fixée dans votre entreprise pour la prise des congés payés.

si votre arrêt maladie a débuté au cours de vos congés payés : les congés payés qui coïncident avec votre arrêt maladie ne seront pas reportés. Vous cumulerez les indemnités journalières de sécurité sociale avec une indemnité de congés payés versée par votre employeur. Celui-ci ne sera toutefois pas tenu de vous verser d’indemnité complémentaire liée à votre maladie.

Et si je suis absent pour un autre motif ? Les congés payés que vous n’auriez pas pu prendre en raison d’un congé de maternité ou d’adoption sont reportés. Vous pourrez donc en bénéficier à l’issue de votre congé de maternité ou d’adoption.

Si vous décidez par la suite de prendre un congé parental d’éducation et que vous ne soldez pas vos congés payés en amont, vous pourrez en perdre le bénéfice selon votre date de reprise du travail :

si votre congé parental prend fin avant l’expiration de la période de référence fixée dans votre entreprise pour la prise des congés payés : vous pourrez bénéficier des congés payés que vous n’avez pas utilisés avant le début de votre congé parental ;

si votre congé parental prend fin après l’expiration de la période de référence fixée dans votre entreprise pour la prise des congés payés : les congés payés que vous n’avez pris avant le début de votre congé parental seront perdus.

En cas de mise à pied à titre conservatoire par votre employeur, vous devriez conserver le bénéfice de vos congés payés, ces deux périodes ne pouvant se superposer.

Est-ce que je continue à acquérir des congés payés pendant mes périodes d’absence ? Vous acquérez des congés payés en contrepartie du travail effectif que vous fournissez pour votre employeur. Donc, lorsque vous ne travaillez pas, vous ne pouvez pas solliciter le bénéfice de congés payés.

Certaines absences sont toutefois assimilées à du travail effectif pour l’acquisition de congés payés. Vous acquérez donc des congés payés pendant ces périodes au cours desquelles vous ne travaillez pas. Sont notamment concernées les absences suivantes :

congés payés de l’année précédente ;

congé de maternité, de paternité et d’adoption ;

repos accordés en contrepartie de la réalisation d’heures supplémentaires ;

RTT.

Les périodes d’arrêt maladie ne sont pas assimilées à du travail effectif pour l’acquisition des congés payés. Vous n’acquérez donc pas de congés payés pendant ces périodes. Si votre arrêt de travail est occasionné par un accident de travail ou par une maladie professionnelle, vous acquérez par contre des congés payés pendant une année.

A noter : les conventions collectives peuvent prévoir des droits plus favorables pour les salariés.

Par ailleurs, les tribunaux tendent à appliquer la directive européenne 2003/88/CE du 4 novembre 2003 qui comporte des dispositions beaucoup plus favorables pour les salariés. Elle permet en effet aux salariés d’acquérir des congés payés pendant leurs périodes d’absence, notamment pour maladie, et de reporter les congés non pris, notamment en raison d’absences liées à une maladie ou à un congé parental.

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

La direction de l’information légale et administrative (Dila) a ouvert les données de ses sites économiques via de nouvelles interfaces de programmation d’application (API). Cette ouverture concerne les annonces civiles et commerciales du BODACC (33 millions d’annonces publiées), les annonces de marchés publics du BOAMP (3,2 millions d’annonces), les annonces des associations et fondations d’entreprise et leurs dépôts des comptes annuels (4,9 millions d’annonces) et les annonces légales et obligatoires du BALO (128 000 annonces). « La circulaire du Premier ministre du 27 avril 2021 sur la politique publique de la donnée, des algorithmes et des codes sources, rappelle toute l’importance que revêtent l’ouverture et la réutilisation des données publiques : utiles aux décideurs publics comme aux citoyens et acteurs privés, au service à la fois du pilotage, de l’efficacité de l’action publique, de la transparence et du débat démocratique », explique la Dila* dont l’action est de faciliter le pilotage des décideurs publics, la transparence auprès des citoyens ainsi que l’exploitation des données à des fins économiques afin de fournir « de nouvelles ressources pour l’innovation économique et sociale ».

Libre accès aux données de masse La Dila ajoute des nouveaux moyens pour accéder aux données publiques. Pour ce faire, elle s’appuie sur les interfaces de programmation d’application (API). Les API permettent le libre accès aux données de masse et aux fonctionnalités, à grande échelle. L’ensemble des informations légales, économiques et financières relatives à la vie des entreprises (privées et publiques) et au milieu associatif sont ainsi accessibles au travers d’une ‘granularité’ plus fine que les fichiers brutes exposés en opendata.

Modernisation de l’action publique L’ouverture des données fait partie intégrante de la modernisation de l’action publique. Les acteurs privés et publics ont ainsi la possibilité d’interroger rapidement les données économiques, par le biais de filtres et critères spécifiques et également de croiser ces données pour nourrir des rapports ou analyses sur les marchés publics, la vie des entreprises, les associations, etc. Ces données sont aussi téléchargeables sous différents formats tel que Excel, CSV pour les utilisateurs finaux. Pour toutes les structures souhaitant industrialiser et automatiser les recherches récurrentes quotidiennes, il leur est possible de mettre en place un programme qui intègre ces APIs au format JSON.

Vous pouvez retrouver l’ensemble des APIs exposé par la Dila à travers le site api.gouv.fr.

* La direction de l’information légale et administrative (Dila) est une administration centrale placée sous l’autorité du Secrétaire général du Gouvernement au sein des services du Premier ministre. Elle exerce les missions de diffusion légale, d’information administrative et d’édition publique et, à ce titre, gère les sites legifrance.gouv.fr, service-public.fr, vie-publique.fr, boamp.fr et bodacc.fr, journal-officiel.gouv.fr. Elle est également un éditeur public avec la marque La Documentation française et propose à ses partenaires publics des prestations d’édition et d’impression, avec son activité d’imprimerie. www.dila.premier-ministre.gouv.fr

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

Antoine Roquette, 45 ans, vient d’être élu président de la Chambre des experts-comptables du Gard. Auparavant président de la Chambre des Experts-Comptables du Grand Alès, ce dernier est expert-comptable et associé du cabinet Axiome Cévennes, situé à Alès. Cette nouvelle Chambre constituée d’une soixantaine de membres, entend regrouper les experts-comptables des différents bassins économiques du département, « anciennement structurés autour d’Alès et de Nîmes, pour une restructuration en proximité ». Dans cette optique, Antoine Roquette souhaite « fédérer les experts-comptables, à travers, notamment, une dynamique de formation et de convivialité afin de valoriser le métier ». A terme, la Chambre des experts-comptables du Gard ambitionne de regrouper les 230 experts-comptables gardois. Autre objectif : monter en puissance dans la lisibilité et la crédibilité de la profession. 42e cabinet national, Axiome Associés rassemble 49 associés et près de 340 collaborateurs. Leader régional en Occitanie et en Provence, le cabinet a réalisé un chiffre d’affaires de 26M€ en 2020.

L.G.

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

Le Conseil supérieur du notariat (CSN) vient de lancer Notaires infos, son nouveau service d’information juridique téléphonique pour la France entière.

Notaires infos permet de fournir rapidement aux Français un premier niveau de réponse à des interrogations de nature juridique et de les orienter ensuite si nécessaire vers le professionnel le plus apte à les conseiller. Composé d’une équipe de juristes expérimentés, il est accessible au 0892 011 012* toute la journée, du lundi au vendredi et de 9h30 à 18h.

Il s’agit d’un des engagements de la première Convention d’Objectifs du notariat pour la période 2021-2024 signée il y a tout juste un an avec l’Etat, le jeudi 8 octobre 2020.

David Ambrosiano, Président du CSN déclare : « Le notariat a répondu présent à l’appel du Ministre de la Justice lancé il y a un an pour participer au renforcement de l’accès au droit et à la justice pour l’ensemble des Français. Je tenais absolument à ce que nous soyons au rendez-vous un an jour pour jour après la signature de notre convention d’objectifs avec l’Etat ».

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

Organisation efficace, qualité des intervenants, ferveur de se retrouver… Le congrès national des experts-comptables qui s’est tenu du 6 au 8 octobre à Bordeaux a été un véritable succès. L’occasion de réaffirmer, plus que jamais – et après un an et demi de crise – que les professionnels du chiffre sont des acteurs majeurs et vitaux pour l’économie française.

« Vous pouvez être fiers de ce que vous avez fait pendant la crise », leur a lancé le ministre de l’Économie Bruno Le Maire dans une vidéo très appréciée des professionnels. Même s’ils ne sont pas dupes des discours élogieux des politiques à leur égard, les experts-comptables ont réaffirmé leur rôle majeur pour l’économie française durant leur congrès national qui se tenait à Bordeaux du 6 au 8 octobre.

« Nous sommes fiers d’être experts-comptables. »

Lionel Canesi

Placé sous le thème « essentiel » de la relance, le 76e congrès de la profession comptable, a été incontestablement une réussite tant au niveau de l’organisation imparable – la configuration moderne du nouveau palais de l’Atlantique se prêtait à la force de l’événement – que de la qualité des intervenants. Des personnalités aussi emblématiques que le symbole de la distribution moins chère Michel-Édouard Leclerc, l’ancien ministre de l’Économie Michel Sapin, l’ancien président de la République Nicolas Sarkozy ou encore l’animateur télé ès-immobilier Stéphane Plaza se sont succédés pour décliner leur vision de l’économie, les perspectives incertaines de ce monde et pour rappeler l’accompagnement indispensable des experts-comptables dans leurs missions. Plus de 4 500 professionnels avaient fait le déplacement à Bordeaux quand 1 000 ont suivi le congrès en distanciel. « C’est le plus grand congrès que nous ayons organisé en province et celui qui a généré le plus gros chiffre d’affaires », a précisé le président du Conseil supérieur national de l’Ordre des Experts-Comptables (CSOEC) Lionel Canesi. Pour cause de crise sanitaire, le congrès n’avait pas eu lieu en 2020 ce qui fait que le congrès 2021 était particulièrement attendu, aussi du fait d’une envie forte des professionnels de France de se retrouver physiquement, à l’instar d’une pléthore d’événements qui se tiennent un peu partout dans l’hexagone après un an et demi de pause forcée.

« On nous croyait bientôt détruits par l’ubérisation, cette crise a au contraire démontré toute notre utilité. »

Préparer positivement le monde d’après Prévention des difficultés des entreprises, défi numérique, développement durable et sociétal… Durant trois jours, les professionnels du chiffre, mais également des représentants du monde économique, ont pris part à des conférences d’actualité, des témoignages inattendus et des rendez-vous disruptifs pour amplifier la relance post-Covid et préparer positivement le monde d’après. Décliné sous un format hybride et interactif, l’événement fut un grand moment de réflexion, d’échanges et de partage organisé ainsi autour de plénières, d’ateliers solutions et d’animations innovantes(Start zone, Cabinet de demain, Studio Fuz’experts…).

Faire remonter les dysfonctionnements au gouvernement Pour Lionel Canesi, mais également Mikaël Hugonnet, président de l’Ordre de Nouvelle-Aquitaine évidemment régional de l’étape, l’objectif de ce congrès a été largement atteint : les professionnels ont parlé haut et fort à leur environnement, au monde économique et ont réaffirmé leur rôle majeur dans l’économie française plus que jamais. « On nous croyait bientôt détruits par l’ubérisation, cette crise a au contraire démontré toute notre utilité », a déclaré le président du CSOEC. Quand je lui demande s’il n’est pas un peu triste qu’il ait fallu une crise pour démontrer leur utilité, Lionel Canesi me répond lucide et fataliste : « C’est comme ça, les experts-comptables se sont révélés dans la tempête car il faut se souvenir que l’on était en plein déflagration lors du premier confinement. Nous avons agi dans l’urgence pour sauver des entreprises, nous avons rassuré nombre d’hommes et de femmes ». Voyant le verre à moitié-plein, le président originaire de PACA a rappelé aussi le rôle qu’ont joué les experts-comptables pour faire remonter les dysfonctionnements au gouvernement de certaines mesures telles que le casse-tête des premiers fonds de solidarité.

« Le conseil, c’est nous. »

« Ce qu’il faut retenir aussi, c’est que c’est le premier congrès où l’on n’a pas simplement parlé de nous mais l’on a parlé aussi et surtout de nos clients, les entreprises », souligne le président Canesi pour mieux affirmer le rôle aussi sociétal que psychologique des experts-comptables. Le congrès a ainsi été marqué par un échange plutôt fructueux, cordial et franc entre le président du CSOEC et son homologue président de la Compagnie nationale des Commissaires aux Comptes (CAC) Yannick Ollivier.

Dialogue avec les CAC « Avec les CAC, on ne se marche pas dessus. Notre objectif reste d’augmenter le chiffre d’affaires global des professions », explique Lionel Canesi, lui-même également commissaire aux comptes. « La loi PACTE a été un venin, le relèvement des seuils n’avait aucun sens et nous avons bien sûr perdu des mandats mais 2 ans après l’adoption de la loi PACTE, je peux dire que les chiffres d’affaires sont en légère croissance », indique Yannick Ollivier. Pour mémoire, la profession de commissaire aux comptes a été mise à mal par le relèvement de ses seuils d’intervention, dont les effets sur l’activité commencent tout de même à se faire sentir. Yannick Ollivier souhaite que les missions des CAC évoluent pour répondre de façon plus pertinente aux besoins des entreprises et en particulier de celles pour qui le commissariat aux comptes est devenu facultatif. Ces évolutions s’articulent autour de propositions de la Compagnie nationale pour « renforcer le positionnement particulier de l’auditeur à la frontière du droit et de l’économie, qui garantit la confiance dans les informations communiquées par les entreprises et alerte sur les risques. » En somme, cette loi PACTE a contraint les professionnels à clarifier leurs missions dans les TPE-PME. « Les CAC ne sont pas là pour faire du conseil », a lancé le président de la CNCC quand le président du CSOEC a rétorqué : « Le conseil c’est nous ». Voilà qui est clair et qui éclaire sur les rôles distincts des experts-comptables et des CAC. Bref ces professionnels connaissent chacun des mutations irréversibles, opportunités pour sortir la tête du guidon et se projeter dans l’économie de demain. Et l’économie d’aujourd’hui et de demain, c’est déjà le plan de relance pour lequel les experts-comptables prennent toute leur part.

Pour une exonération des heures supplémentaires Le congrès a été clôturé en présence d’Alain Griset, secrétaire d’État chargé des TPE-PME venu dérouler son plan pour les indépendants que le président Macron avait annoncé il y a quelques semaines. « Ce plan est un signe de reconnaissance que la Nation veut adresser aux entrepreneurs », a affirmé le ministre. A cet égard, Lionel Canesi a rappelé que plusieurs mesures de ce texte de loi ont été portées par le CSOEC, comme l’amortissement fiscal du fonds de commerce ou le statut unique de l’entrepreneur. Les professionnels du chiffre ont d’ailleurs enfoncé le clou en remettant au ministre un livret blanc de nouvelles propositions pour relancer l’économie française, des pistes déclinées en 7 chapitres parmi lesquels : le financement des entreprises, la relance de la consommation, l’investissement, la liberté de choix du statut social et aussi l’exonération des heures supplémentaires… Un souvenir des années Sarkozy qui avait fait ses preuves. « Les mesures qui marchent sont simples et l’exonération des heures supplémentaires avait fonctionné », souligne Lionel Canesi. Cette proposition sur les heures sup est aussi un moyen de pallier les difficultés structurelles de recrutement qui se posent plus que jamais dans divers secteurs de l’économie y compris chez les experts-comptables eux-mêmes. « Quand on travaille avec les économistes de Bercy, nous les économistes du quotidien, nous pouvons faire de grandes choses », s’est enthousiasmé le président du CSOEC considérant haut et fort les experts-comptables comme les « essentiels de l’économie ». Le prochain congrès aura lieu à Paris en 2022.

Par Vincent Rousset, Echos Judiciaires Girondins, pour RésoHebdoEco – www.reso-hebdo-eco.com

Facture électronique : les experts en pointe Le 15 septembre dernier, le ministre de l’Économie dévoilait un nouveau calendrier concernant l’obligation d’acceptation de la facture électronique : celle-ci a ainsi été décalée de 18 mois. Toutes les entreprises devront accepter la facture électronique au 1er juillet 2024 (au lieu du 1er janvier 2023). L’obligation d’émission de factures électroniques s’appliquent à compter du :

1er juillet 2024 pour les grandes entreprises

1er janvier 2025 pour les ETI

1er janvier 2026 pour les petites et moyennes entreprises et les microentreprises.

Le non-respect de l’obligation d’émission d’une facture sous une forme électronique donnera lieu à l’application d’une amende de 15 € par facture. Le total des amendes est plafonné à 15 000 € par an. Pour le président national, le décalage de calendrier ne doit pas ralentir le mouvement de la profession. Comme il l’avait indiqué au congrès de l’ECF à Marseille, Lionel Canesi a ainsi exhorté les experts-comptables à s’approprier jefacture.com pour que la majorité des entreprises disposent de comptes sur cette plateforme dédiée à la facture électronique. C’est un enjeu stratégique de simplification de la vie des entreprises. « La facture électronique et notre utilité dans le dispositif participe du virage numérique que l’on doit prendre », a déclaré le président Canesi qui a d’ailleurs annoncé la création prochaine d’un Département DATA au sein du CSOE.

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

Le ministère de l’Economie, des Finances et de la Relance vient de publier l’ordonnance de ‘ Généralisation de la facturation électronique entre assujettis et transmission d’informations à l’administration fiscale’.

Prise sur le fondement de l’article 195 de la loi de finances pour 2021, l’ordonnance n° 2021-1190 du 15 septembre 2021 publiée au Journal officiel du 16 septembre 2021 définit le cadre juridique nécessaire à la généralisation de la facturation électronique dans les transactions domestiques entre assujettis (B2B) et à la transmission complémentaire des données de transaction (B2B international, B2C et données relatives au paiement), ces obligations étant appelées à se déployer entre 2024 et 2026.

La généralisation de la facturation électronique aux entreprises assujetties à la TVA, déjà mise en œuvre par la sphère publique au bénéfice de ses fournisseurs, associée à la transmission complémentaire d’informations à l’administration fiscale, poursuit quatre objectifs :

simplifier la vie des entreprises et renforcer leur compétitivité grâce à l’allègement de la charge administrative, à la diminution des délais de paiement et aux gains de productivité résultant de la dématérialisation. Le passage à la facturation électronique représentera un gain pour l’économie d’au moins 4,5 milliards d’euros ;

simplifier, à terme, leurs obligations déclaratives en matière de TVA grâce à un pré-remplissage des déclarations. Elle ouvrira la voie à une nouvelle offre de services de l’administration, en particulier au profit des plus petites entreprises ;

améliorer la détection de la fraude, au bénéfice des opérateurs économiques de bonne foi ;

améliorer la connaissance en temps réel de l’activité des entreprises.

Les entreprises assujetties à la TVA en France devront ainsi émettre, transmettre et recevoir des factures sous forme électronique dans leurs transactions avec d’autres assujettis à la taxe sur la valeur ajoutée et transmettre les données de facturation, ainsi que les données de transaction (e-reporting des opérations transactions avec une personne non assujettie « business to customer » (B2C) et des transactions entre assujettis non domestiques et données de paiement des prestations de service) à l’administration fiscale. Cette réforme, déjà mise en oeuvre avec succès par plusieurs de nos partenaires européens, notamment l’Italie, constitue un jalon marquant de la politique d’accélération de la transition numérique poursuivie par le Gouvernement. Elle a reçu à ce titre le soutien du Fonds de transformation de l’action publique. Dans le prolongement de la présentation au Parlement en novembre 2020 du rapport La TVA à l’ère du digital, l’ordonnance prévoit que, pour remplir leurs obligations, les entreprises pourront librement choisir de recourir soit à une plateforme de dématérialisation partenaire de l’administration, soit directement au portail public de facturation qui s’appuiera sur la plateforme Chorus Pro qui assure déjà l’échange dématérialisé des factures du secteur public. Le dispositif tient ainsi compte du degré de maturité numérique des entreprises, permettant, notamment aux plus petites d’entre elles, un passage à la facturation électronique à coût contenu tout en étant respectueux des investissements déjà engagés par les entreprises les plus avancées dans la dématérialisation. Pour être plateforme de dématérialisation partenaire, les opérateurs doivent se faire immatriculer auprès de l’administration pour une durée de trois ans renouvelable. Seules les plateformes de dématérialisation partenaire immatriculées et le portail public de facturation pourront transmettre les factures à leurs destinataires et les données de factures ou de transactions à l’administration fiscale.

Enfin, afin de garantir son bon fonctionnement, le dispositif s’appuiera sur des mécanismes de régulation incitant assujettis et plateformes de dématérialisation partenaires à en respecter les modalités de mise en oeuvre. Le dispositif d’ensemble se déploiera progressivement en tenant compte de la taille des entreprises, afin de permettre à chacune de s’approprier ses nouvelles obligations dans les meilleures conditions :

les obligations de facturation électronique seront imposées à compter du 1er juillet 2024 en réception à l’ensemble des assujettis et, en transmission, aux grandes entreprises à compter de la même date, aux entreprises de taille intermédiaire à compter du 1er janvier 2025, puis aux petites et moyennes entreprises et microentreprises à compter du 1er janvier 2026 ;

le déploiement des obligations ‘d’e-reporting’ suivra le même calendrier.

« Ce dispositif a fait l’objet d’une large concertation préalable avec l’ensemble des parties prenantes qui s’est engagée dès le 19 février 2021 pour s’achever en juillet dernier, explique le ministère des Finances. Pas moins de treize ateliers de travail, associant des entreprises de toute taille, les fédérations professionnelles, les plateformes de dématérialisation et éditeurs de logiciel, se sont ainsi tenus dans une optique de co-construction de la réforme pour évoquer notamment les données à transmettre à l’administration, le champ d’application du nouveau dispositif ou encore le rôle des plateformes de dématérialisation partenaires. Cette concertation se poursuit d’ores et déjà sur les attendus réglementaires de la réforme (interopérabilité des échanges, modalités pratiques de la transmission des données en e-reporting, …), sur la base d’ateliers associant l’ensemble des parties prenantes et se poursuivra tout au long du projet afin d’accompagner au mieux les entreprises dans l’appropriation de ce nouveau dispositif. »

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

Déjà ville hôte en 2008, Nice a rempilé en accueillant, du 23 au 25 septembre derniers, le 117e congrès des Notaires de France, organisé au cordeau par le Conseil Supérieur du Notariat. Le thème 2021 est 100% fédérateur : le numérique, l’homme et le droit.

Seul le prononcé fait foi, nous indiquent les discours fournis par l’organisation. Nous ne pourrons pas vérifier, en salle de presse, pas de son… Ce qui nous a rappelé, à nous autres journalistes, la visio-conférence de présentation du congrès, inaccessible, double preuve s’il en est que la techno, ça ne s’invente pas, ça s’apprend. Bienvenue donc dans le monde du progrès et du numérique vu par les notaires de France, rassemblés en congrès national à Nice pour une 117e édition où les praticiens du cru, dit-on, se seraient fait extrêmement discrets. Ouverture officielle signée Christian Estrosi, maire de Nice, particulièrement en verve devant des praticiens attentifs. Inflation législative et réglementaire, arrivée des outils numériques, sécurité des transactions, et même référence à la Lettonie, l’édile est dans les clous côté thématiques. « Vous l’avez bien identifié, l’enjeu dans le futur de vos métiers est là. » Dans cette dématérialisation qui chamboule les usages, qui complexifie pour certains l’authentification des signatures, du moins pour l’heure. Le notaire, par nature une sécurité, un accompagnement de confiance, « rouage essentiel de notre vie sociétale » ne devra pas céder au digital ce lien humain qui fait sa force et son expertise. D’où de sacrés défis à relever à l’heure de la transition numérique, vue par le prisme d’une profession qui, si elle vise effectivement l’amélioration du système juridique, ne compte pas y laisser son âme. Des défis introduits avec beaucoup d’éloquence, avec cours de littérature comparée assuré par Me David Ambrosiano, président du Conseil supérieur des Notaires de France, devant un « éminent public » où s’était glissé Eric Dupond-Moretti, garde des Sceaux, en visite protocolaire discrète dans sa ville de cœur.

Focus sur la convention d’objectifs Elle avait été signée en octobre 2020, entre le notariat et le garde des Sceaux. « Un pacte en réalité », souligne le président Ambrosiano, qui inclut l’actuelle rédaction d’un code de déontologie attendu dans son entrée en vigueur dès le 1er juillet prochain. Et qui confirme en tribune le lancement de Notaires Infos, service d’informations juridiques made in notariat, « nous avons prévu que nos consultants chevronnés traitent plus de 25 000 appels par an, et si cela coûte au notariat, je ne m’en plains pas » scande le président du CSN. Et au titre de la dématérialisation ? « Je vous avais promis 75% d’études équipées en visioconférence, elles sont aujourd’hui plus de 85%. » Le papier, lui, disparaît des offices, au profit d’un acte authentique à distance entré dans les mœurs.

Acteurs de la lutte anti-blanchiment Par la voix du président Ambrosiano, les notaires de France demandent aussi une vraie reconnaissance dans leur rôle pour lutter contre les financements occultes. « Lors de la visite du GAFI en France (Groupe d’action financière, ndlr), une douzaine d’experts internationaux ont scruté les progrès de la France en matière de lutte contre le blanchiment. » Et de demander ouvertement au ministre de tutelle que le CSN soit reconnu comme une véritable autorité de supervision en la matière. « Le notariat est au cœur de ce dispositif, répondra Eric Dupond-Moretti, les évaluateurs du GAFI ne s’y sont pas trompés, et c’est un combat qui doit être mené tambour battant. » Banco.

David Ambrosiano, président CSN et du congrès.

Le mystère de l’article 29, la 3e carte et autres comptes Un peu en marge de la thématique 2021, le président du Conseil Supérieur du Notariat, David Ambrosiano, aura profité de la présente d’Eric Dupond-Moretti pour soulever une problématique qui inquiète au plus haut point les praticiens. Me Ambrosiano aura certes salué en préambule les excellentes relations tissées, mais qualifie ses espoirs « d’anéantis par un objet juridique non identifié », ce fameux article 29 « et la dévolution à l’avocat du pouvoir d’enjoindre à un greffier de tribunal d’apposer la formule exécutoire sur un accord qu’il n’a même pas vu et qu’il n’a pas le pouvoir d’apprécier. » Crime de lèse-majesté. « Nous nous sommes expliqués sur ce point, M. le ministre, vous connaissez notre désaccord, je sais votre position. Je la sais et je la respecte, mais je ne la partage pas. Et je tiens cette évolution, si elle se confirme, si elle n’est pas exposée à la censure du Conseil constitutionnel, pour une entorse douloureuse à notre système du droit. » La réponse de la Chancellerie de chair et d’os : lui-aussi salue la qualité des échanges avec le CSN, des échanges « fluides et francs ». Il répondra donc sur le même ton : « j’entends toutes vos interrogations, mais je ne partage aucune de vos craintes. Que craignez-vous ? Une confusion entre le rôle des officiers publics, dépositaires de l’autorité publique, et celui des avocats, dont l’indépendance à l’égard de l’Etat est un axe fondateur ? Vous vous inquiétez en outre d’une instrumentalisation du greffe, je veux vous dire ici que ces inquiétudes ne sont pas fondées, cette réforme prévoit que certains actes d’avocat, qui sont des actes sous seing privé, pourront être revêtus de la formule exécutoire par le greffier de la juridiction qui est un officier public, ce n’est ni une remise en cause de l’acte authentique et de la compétence des notaires, ni une révolution. Notre droit connaît déjà une procédure d’enregistrement des actes d’avocat en matière de divorce par consentement mutuel. » Que permettra cette mission dévolue au greffe ? « De s’assurer que les actes soumis à cette nouvelle procédure correspondent effectivement à son champ d’application, ni plus, ni moins. Des garanties fortes sont prévues dans ce dispositif innovant, elles devraient être en mesure de vous rassurer pleinement. »

Quant à la carte d’installation des nouveaux notaires, « il sera procédé à l’ouverture de la 3e carte le 1er octobre, avec l’objectif de nommer 250 nouveaux professionnels pour la période 2021-2023 », confirme le ministre, avec la volonté d’ajuster les créations d’offices en tenant compte des deux premières cartes, et la prise en compte de l’impact de la crise sanitaire sur la profession. A noter que le tirage au sort se fera sous forme électronique.

« Aller plus loin ensemble, autour de nos valeurs »

Pour sûr, l’arrivée du numérique sera contre-balancée par une réflexion profonde et collaborative que le président Ambrosiano souhaite riche et régulière. Jusqu’à toucher les prémices du développement personnel. Un notaire sain dans un corps sain, avec l’esprit qui en découle. « Etre clair avec soi-même », le vœu pieux du président du CSN. « En 2021, pourquoi avons-nous encore des notaires ? Qu’est-ce qui justifie, bon sang, l’existence du notariat ? En un mot, pourquoi et surtout pour qui? » Des questions qui pourraient surprendre sur ce genre d’événement, mais qui pourtant sont l’essence-même de ces rencontres annuelles. Et là apparaît, au détour des éléments de langage, un item apprécié des entreprises, mais encore peu rencontré dans la galaxie du droit et du chiffre : la raison d’être. « Nous avons réalisé un travail sur la raison d’être du notariat, en nous appuyant sur un collectif qui représente nos forces vives. Ce collectif n’a pas été élu, mais franchement, chacun d’entre nous pourrait se reconnaître dans sa composition. » Un groupe de praticiens qui a « foré, exploité, retourné, labouré, ensemencé, auditionné des dizaines de personnalités de toutes spécialités. Se sont dégagées de magnifiques surprises, parfois même des moments de grâce. » En synthèse, l’émotion en moins ? « Cette raison d’être et les valeurs qui lui sont associées doivent inspirer le notariat, elles doivent nous redonner de l’expérience, de la confiance, du tonus ! réveiller nos énergies au cours de ces prochaines années ». Celles d’une transition pivot central des débats niçois. « A la réforme de la discipline de décourager les comportements nocifs, à la formation de donner la matière intellectuelle pour nourrir notre pratique, à la raison d’être et à nos valeurs de nous donner l’élan. »

Et le président de prôner « un élan collectif aux bornes de nos études. Un élan collectif aux bornes de notre profession. Un élan collectif et des convictions, pour que nous puissions nous identifier à notre vocation. » De se montrer un rien lyrique, biotope aidant : « la mer qui se déploie aux portes de ce palais nous invite à avancer au large, à s’exposer à sa beauté majestueuse, à ses intempéries qui forgent le caractère. » La conclusion se fera plus martiale : « nous refusons que cette raison d’être soit un prétexte à un repli dans l’autosatisfaction. Nous voulons qu’elle soit un cap pour nous, notaires, qu’elle soit un cap aussi pour tous nos collaborateurs. Nous voulons que cette raison d’être soit le cap pour l’équipage du notariat tout entier. » Fichtre, ça n’est plus un congrès, c’est une campagne !

Eric Dupond-Moretti

Une réforme de la formation « ambitieuse » et « consensuelle » Félicitations du garde des Sceaux -un peu plus que d’usage- pour le choix de la ville hôte, Nice (« ma ville ») et sur la thématique du congrès, qui lui tient tout particulièrement à cœur, celui du numérique et à travers lui la modernisation du droit et de la justice « dans l’intérêt du justiciable, en lui permettant d’accéder de manière plus simple, plus rapide, plus effective, aux droits qui sont les siens. » Pour lui, inutile de rappeler l’avance prise par le notariat en la matière, citant en exemple la procuration notariée à distance. « Un choix qui a permis aux notaires de maintenir leurs activités pendant le confinement en mettant rapidement en place une solution de signature à distance sécurisée. Je me réjouis que le CSN souhaite avancer dans le développement de ses propres outils numériques. » Et de préciser que l’extension à d’autres actes notariés « pourra être envisagée » : applaudissements fournis dans la salle, et réaction immédiate d’Acquittator (« je ne veux à aucun prix bouder mon plaisir »).

Focus sur la réforme de la formation de la profession, « une réforme attendue et ambitieuse, qui vise à instaurer une voie unique, sous l’égide de l’Institut national des formations notariales (INFN) en fusionnant les deux voies d’accès actuelles, universitaire et professionnelle. » Cap donc sur un diplôme universitaire, un choix de la profession, adoubé par la tutelle, « mais qui ne pourra se faire sans des échanges constructifs avec le ministère de l’Enseignement supérieur. » A Frédérique Vidal de marquer l’essai. Et pourquoi pas dès 2022, c’est en tout cas le souhait d’Eric Dupond-Moretti. « La profession de notaire reposera ainsi sur un socle commun et ses conditions d’accès seront évidemment beaucoup plus paisibles. » Ce nouveau cursus sera ouvert aux titulaires d’un Master de droit, soit dans des universités ayant conclu une convention avec l’INFN, soit après une sélection sur dossier et entretien. Il se déroulera sur trois ans, une année d’enseignement, puis un stage notarial pendant deux ans. Les décrets devraient être rédigés « prochainement ». Petite moue à peine visible sur le visage des intervenants.

Autre concrétisation, l’avènement d’une autre réforme « ambitieuse », celle de la déontologie et de la discipline de toutes les professions du droit (projet de loi pour la Confiance dans l’institution judiciaire). Adoubé par l’Assemblée nationale, attendu au Sénat la semaine prochaine, il permettra une « régulation déontologique et disciplinaire en profondeur », à l’usage des praticiens comme des justiciables. « Il rassemblera de manière claire et lisible les principes sur lesquels repose votre profession, unifiera des régimes disciplinaires parfois hétérogènes, parfois obsolètes, avec la création de nouvelles juridictions disciplinaires. »

Notes de frais : seul 1 employé sur 3 ne commettrait jamais de fraude

C’est par un prompt renfort, celui d’un vent de liberté que l’amitié se transmet. La Juris cup soude, depuis 30 ans, des équipages très attachés à leurs professions et au plaisir de se rencontrer. La belle équipe de voile du Barreau d’Avignon nous a invité à partager ce moment de légèreté…

La Juris cup a 30 ans Crée en 1991 par un groupe d’avocats Marseillais et organisée par maîtres Geneviève et Denis Rebufat, la Juris’Cup est devenue la plus grande régate du monde juridique et judiciaire en France. Manifestation internationale avec plus d’une dizaine de nations représentées – hors vagues Covid – son édition 2021 qui s’est déroulée le week-end dernier a réuni plus de 2 200 participants et 100 voiliers de 9 à 22 mètres. Ce qui en fait la première régate sur la plan d’eau marseillais en nombre de participants et en qualité de ses embarcations, mêlant classiques (Eileen, sloop Marconi de 1938) et modernes.

Les amarrages, ramassés au pied du Fort Saint-Nicolas à l’entrée du Vieux-Port offrent au village nautique un air à la fois frénétique et serein, varié comme la météo. La Juris cup tient la corde et ne la lâche pas, assurant la fidélité des équipages au moyen d’une belle promesse : se retrouver, naviguer, fêter, rencontrer d’autres professionnels (notaires, magistrats, huissiers, étudiants, assureurs, agents immobiliers, experts, etc.), participer à un colloque annuel reconnu pour avoir contribué avec ses spécialistes, depuis 30 ans, à faire émerger un Droit de la plaisance en France.

Sac de nœuds Sur le ponton, les premiers arrivants tombent le baluchon et se saluent. Voici maître Laurence Bastias et sa collaboratrice Charlotte, misant modestement sur « la chance des débutantes », lorsque l’on évoque un pronostic de victoire. « Trois jours par an, sortant des difficultés et rugosités de la vie quotidienne, nous venons nous baigner dans une grande épreuve sportive » poétise le bâtonnier de l’ordre des avocats d’Avignon Guillaume de Palma. Dame Bastias oblique alors du regard vers le bateau du Barreau de Paris où elle a exercé – ça ne s’invente pas – en spécialiste de la diffamation et avocate du journal Le Monde. Elle asticote l’équipage adverse, nous déclarant à voix bien haute : « au-delà de notre détermination à gagner, il nous paraît encore plus important de devancer, à chaque épreuve, le bateau parisien pour avoir pleine satisfaction lors de cette édition qui devrait nous voir triompher ». Yeux brillants, sourires gourmands. « La Juris cup fait perdurer notre esprit potache, la légèreté des années estudiantines. Elle nous permet de voir à quel point nous sommes en réalité soudés, car il est très compliqué de nos jours de garder de bonnes relations entre confrères, tant le métier est parfois devenu stressant », explique le bâtonnier, cependant prêt à en découdre pour la plaisanterie. – Fluctuat nec mergitur* : « Vous rêvez d’une victoire à la barre ?», grince l’avocat parisien, « rassurez-vous, c’est un projet de découverte, pas le périple de Christophe Colomb ». – « A bec et griffes » : « Arrêt au Château d’If ? »

La possibilité d’un île L’heure est venue d’embarquer. Michel Peyrol, propriétaire du ‘Léopard Normand’ accueille le Barreau d’Avignon avec le cocktail du bord, la ‘caresse du léopard’, composé de rhum brun, jus de pamplemousse, cannelle, gingembre. « Ce yawl de 15 mètres avait été construit par Jack Grout pour revivre les heures de gloire de la marine en bois et entreprendre un pèlerinage à l’Ile de la Tortue. Cette aventure qu’il avait racontée « Dans le sillage de la flibuste », ouvrage que j’ai lu dans les années 70, m’avait marqué. Dix ans plus tard, je me balade sur un ponton et je découvre Léopard Normand portant une affiche ‘à vendre’. Voici 40 ans que je l’ai décrochée et que je navigue avec ce bateau ». Le romanesque n’est jamais loin à la Juris cup, comme en témoigne Guillaume de Palma. « Une année, impossible prendre le départ. Nous étions privés de notre skipper qui, n’ayant pas rempli les obligations d’usage de son bracelet électronique, délaissait une armée d’avocat sur le quai ! ». La bonne nouvelle de cette édition 2021, catégorie classique (sept participants) : les parisiens ont fini à l’avant dernière place. La mauvaise : notre barreau a fini dernier.

Epilogue La caresse du Léopard ne cachait-elle pas de redoutables griffes ? Les parisiens n’ont-ils pas triché ? Les commissaires avaient-ils les yeux en face des trous ? Le débat reste ouvert pour l’année prochaine. Les ‘anciens’ (Jean-Maxime Courbet, Hugues de Chivré, Guillaume de Palma) raconteront avec nostalgie l’année 2006, lorsque le premier voilier qui a coupé la ligne d’arrivée était le ‘Penn Duick VI’, le ketch mythique d’Eric Tabarly aux couleurs du barreau d’Avignon, devançant le barreau de Marseille et celui de Carpentras sur ‘Pen Duick III’. « Nous avions eu une tornade vers le Frioul. Au milieu de ce gros temps, le skipper avait sorti un spi. Nous étions hors d’haleine brassant les moulins à poivre (winchs) pour dresser la voile, filant 17 nœuds vers la victoire. Face à la Nature qu’on ne dompte jamais, nous nous adaptions au mieux de nos capacités. C’était simplement grandiose », se souvient Jean-Maxime Courbet. Ces mêmes anciens verront aussi, avec bonheur, que tous ceux qui les ont rejoints depuis lors ont gardé intacte cette amitié créée comme un fil rouge dans l’épreuve comme dans la joie.

Que font les avocats d’Avignon pour réunir la profession ? En dehors de la Juris cup, événement phare dont le budget, soutenu par des sponsors, est conséquent (+ de 10 000 €), le barreau participe a une équipe de foot participant à des tournois régionaux. Le concours d’éloquence qui se déroule depuis une quinzaine d’année aura lieu en octobre. Des rencontres de l’Eloquence ouvertes faisant la part belle aux sujets fantaisistes et au sens théâtral, ville de festival oblige. « Les ‘procs’ sont les bienvenus », rappelle le bâtonnier. Celui-ci mise aussi sur les randonnées à vélo, les tournois de tennis et espère organiser une sortie au ski d’ici la fin de l’année. Comme si on était à la fac, quoi.

*Devise de la ville de Paris dont le blason représente un navire. « Il est battu par les flots, mais ne sombre pas ».