Le comparateur en crédit immobilier et assurance Meilleurtaux vient de dévoiler une étude* sur le prix des complémentaires santé en France. Elle fait apparaître d’importantes disparités entre les régions et selon les âges. A l’image de l’ensemble du Sud-Est, le Vaucluse affiche des tarifs qui, avec l’âge, deviennent de plus en plus élevés que ceux de la moyenne nationale .

Le groupe Meilleurtaux a réalisé une étude sur les prix moyens des complémentaires santé en France. Pour cela, site internet créé en 1999 référençant les offres de plus de 110 assureurs s’est appuyé sur 4 profils-type : un jeune salarié de 25 ans assuré en garanties classiques, une famille composée de deux adultes et deux enfants en garanties classiques, un couple de 60 ans en garanties renforcées ainsi qu’un couple de 70 ans en garanties renforcées.

« Loin d’être financièrement accessibles à tous et pourtant essentielles pour la plupart des Français, les tarifs des complémentaires santé font à nouveau jaser, constate Meilleurtaux. Les prix des cotisations flambent pour tout type de profils, dans un contexte économique constamment sous tension, et les écarts de prix creusent un trou béant entre les jeunes et les seniors. S’ajoute à ce tableau d’importantes disparités tarifaires selon la zone géographique, illustrant des différences allant jusqu’à 20% en moyenne entre les départements les moins et plus chers. Ainsi, le coût moyen d’une complémentaire santé peut varier de 35€ à plus de 360€ par mois selon l’âge, la composition du foyer et le lieu de résidence. Cette année encore, la santé pèse lourd dans le budget des ménages Français. »

Des écarts de prix spectaculaires entre générations

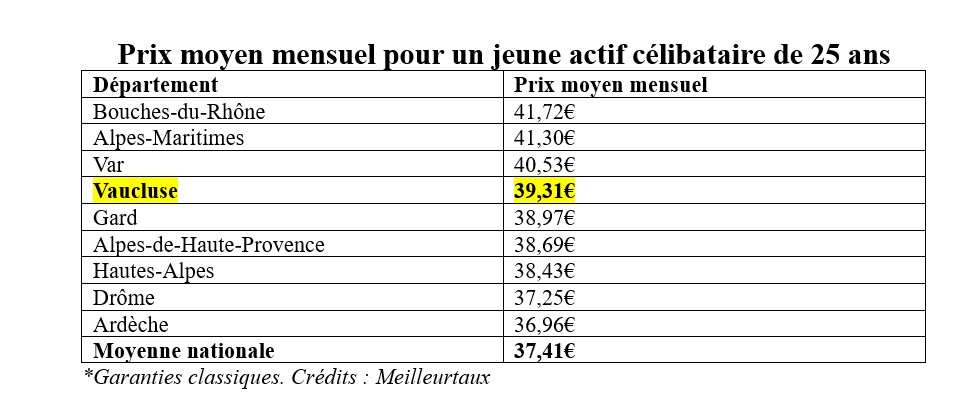

« En moyenne en France explique l’étude, un assuré âgé de 25 ans débourse 37€/mois pour une couverture standard. Ce montant reflète un recours aux soins médicaux relativement faible et des dépenses en santé limitées. Les jeunes adultes bénéficient donc encore d’un marché où les offres dites ‘standard’ restent abordables, bien que leur cotisation moyenne ait progressé de 7% en un an, soit une augmentation d’environ 30€ par an par rapport à 2024. »

Pour un jeune Vauclusien (voir tableau ci-dessous), ce montant est plus élevé que la moyenne nationale puisqu’il s’élève à 39,31€. Dans la région Provence-Alpes-Côte d’Azur, qui figure parmi les chères de France, le prix d’une complémentaire santé dans notre département reste cependant plus accessible que dans les Bouches-du-Rhône (41,72€), les Alpes-Maritimes (41,30€) et le Var (40,53€).

Quels tarifs pour les familles ?

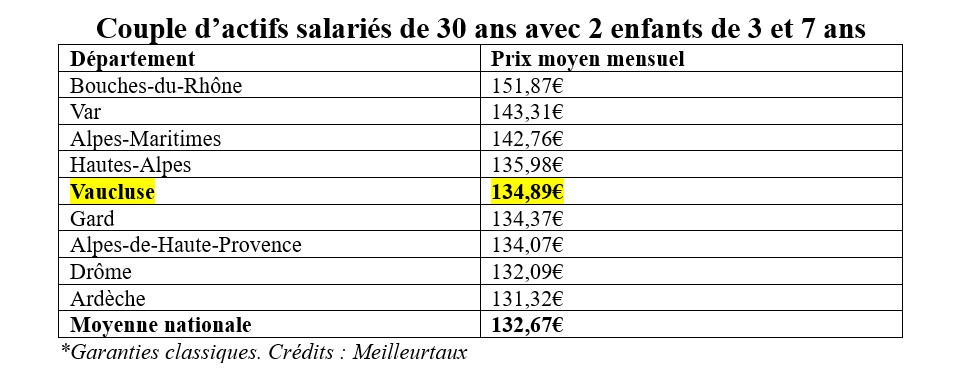

Un foyer composé de deux adultes et deux enfants dépense en moyenne 133€/mois pour sa complémentaire, soit environ 1 596€ par an.

« Un montant qui s’explique notamment par des besoins plus nombreux : orthodontie, optique, dépassements d’honoraires, soins pédiatriques, etc, détaille Meilleurtaux. Les familles recherchent donc une couverture plus complète, capable de répondre à des besoins spécifiques. Contrairement aux jeunes actifs, en 2025 les familles ont subi une hausse de leur cotisation plus modérée de 3,6%, représentant une dépense supplémentaire de 56€ par an.

Là encore, le Vaucluse (134,89€) dépasse la moyenne nationale (voir tableau ci-dessous). Au niveau régional, Bouches-du-Rhône (151,87€), Var (143,31€), Alpes-Maritimes (41,30€), auxquels il faut rajouter les Hautes-Alpes, sont moins bon marché.

Ça grimpe chez les seniors

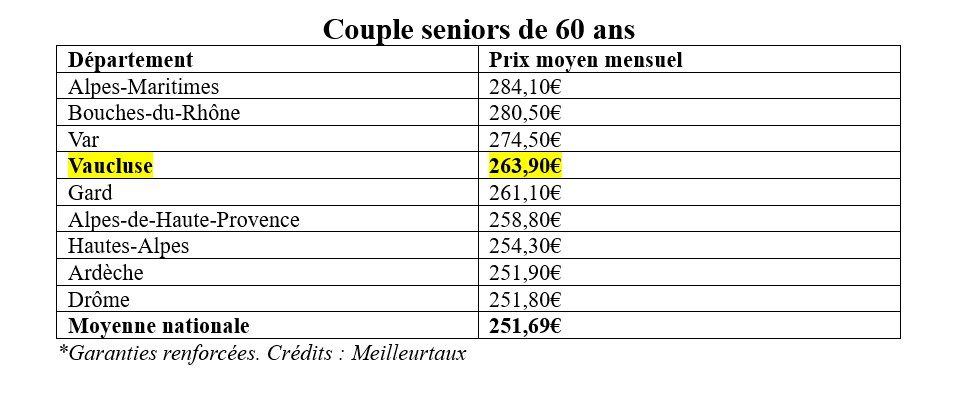

« Les seniors, quant à eux, sont nettement moins bien lotis, constate l’étude. Un couple de 60 ans paie en moyenne 252€ par mois pour une couverture renforcée, soit plus de six fois le budget d’un jeune actif. Naturellement, les besoins en santé se diversifient avec l’âge, et les garanties classiques ne permettent plus de répondre à de nouveaux besoins. A partir de la soixantaine, les assurés voient donc leur cotisation flamber, et la facture s’alourdit encore davantage pour les septuagénaires. »

Dans cette catégorie, le Vaucluse (263,90€) se situe, là encore, au-dessus de la moyenne nationale (voir tableau ci-dessous). Juste derrière le trio régional constitué des Alpes-Maritimes (284,10€), des Bouches-du-Rhône (280,50€) et du Var (274,50€).

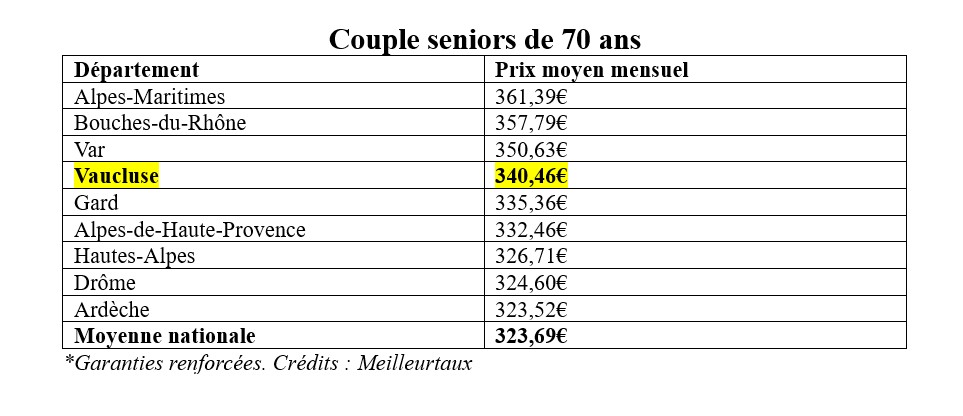

70 ans : une hausse 29% par rapport aux sexagénaires

« Un couple de 70 ans débourse en moyenne 324€/mois, soit 3 888€ par an, conclue l’étude de Meilleurtaux. Un montant vertigineux, qui représente une hausse de 29% par rapport au prix de la complémentaire à 60 ans. En comparaison à 2024, les couples seniors ont vu leur cotisation augmenter de 5% en moyenne. D’une part, les retraités doivent faire face à une hausse brutale des primes dès la fin de leur couverture collective d’entreprise et doivent, d’autre part, répondre à des besoins bien plus coûteux en optique, dentaire, audition ou hospitalisation, entraînant mécaniquement une augmentation de leur cotisation. »

Une hausse qui se traduit en Vaucluse par un prix moyen mensuel de 340,46€, soit près de 17€ de plus que la moyenne nationale (voir tableau ci-dessous). Des prix toujours plus élevé en région avec l’indéboulonnable trio de Paca : Alpes-Maritimes (361,39€), Bouches-du-Rhône (357,79€) et Var (350,63€).

« Les tarifs des complémentaires santé ont atteint de nouveaux records pour les seniors. »

« Cette photographie illustre un double effet prix : l’âge, avec un pallier net entre 60 et 70 ans, et le niveau de garanties, explique Samuel Bansard, directeur des activités de comparaison de Meilleurtaux. Les tarifs des complémentaires santé ont atteint de nouveaux records pour les seniors. Le vieillissement de la population et l’augmentation des dépenses de santé ne sont pas de nature à inverser cette tendance que nous observons depuis plusieurs années et en particulier depuis la mise en place du 100% Santé. »

L.G.

*Méthodologie : L’étude du site Meilleurtaux.com a été effectuée sur la base du montant des primes de complémentaire santé proposées par ses assureurs partenaires sur le mois de septembre 2025.