La fin de l’année approche et avec elle, le souhait de faire baisser autant que possible votre revenu imposable. Si comme plus de 11 millions de Français vous avez souscrit un PER, les plafonds de déduction fiscale de l’épargne retraite vous en offrent l’opportunité en effectuant des versements volontaires avant fin décembre. Qu’est-ce que le plafond individuel d’épargne retraite ? Comment l’utiliser pour maximiser votre économie d’impôt ? Les réponses et conseils de Grégory Siesse, Directeur du Développement d’Eres, spécialiste indépendant des solutions d’épargne retraite collective et individuelle.

Combien puis-je déduire le maximum chaque année ?

Le plafond épargne retraite est le montant des cotisations épargne retraite que vous pouvez déduire de votre revenu net global annuel. Il est reconstitué chaque année. Il figure sur votre avis d’imposition 2025 sur les revenus 2024 et sera reporté sur votre prochaine déclaration des revenus 2025.

Si vous êtes salarié, il est égal pour 2025 à 10% de votre salaire imposable de l’année précédente avec un minimum de 4 637 € et un maximum de 37 094 €. Attention, sont pris en compte dans ces 10% :

- les versements obligatoires sur les régimes de retraite supplémentaire de type « Article 83 » ;

- l’abondement de votre entreprise sur le Plan Epargne Retraite Collectif Obligatoire ou le PER

d’entreprise ; - les jours de congés que vous avez monétisés sur un PERCO ou un PER d’entreprise.

Si en additionnant tous ces versements vous n’avez pas atteint votre plafond annuel, vous pouvez les compléter par un versement volontaire sur le PER pour déduire le maximum autorisé.

Puis-je mutualiser mon plafond avec celui de son conjoint ?

Tout à fait ! Il faut dans ce cas opter pour la mutualisation des plafonds par les couples mariés ou pacsés en cochant la case 6QR de la déclaration. Ainsi, si votre conjoint n’a pas utilisé la totalité de son plafond annuel, vous pouvez le faire pour augmenter votre propre déduction.

Le plafond 2025 est-il perdu si je n’ai pas la possibilité de faire un versement cette année ?

Oui, vous pouvez utiliser les fractions « non consommées » des 3 années précédentes. En fonction de votre capacité d’épargne, la stratégie la plus judicieuse consiste donc à consommer le plafond de l’année en cours ainsi que le plus ancien afin de ne pas le perdre.

Nouveauté Deux amendements adoptés au budget 2026 prévoient d’allonger de 3 à 5 ans la période pendant laquelle le détenteur d’un PER peut employer la fraction non utilisée du plafond de déduction des versements volontaires.

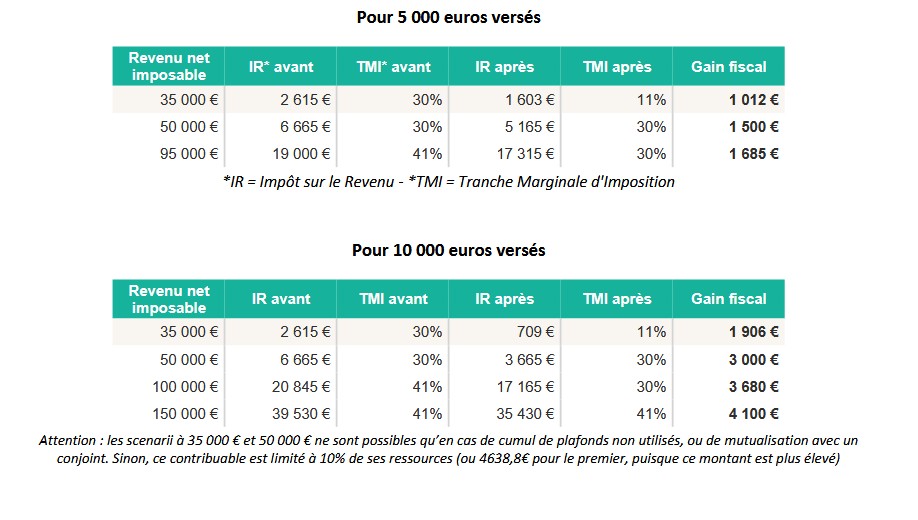

Economie d’impôt : quelques exemple concrets

L’économie d’impôt que vous pouvez réaliser en versant sur un PER est particulièrement avantageuse pour les personnes soumises à une Tranche Marginale d’Imposition (TMI) d’au moins 30%.

3 conseils pour en tirer le meilleur parti en 2025… et les années suivantes

– Vérifiez dès maintenant votre plafond de déductibilité fiscale sur votre dernier avis d’imposition, avant la course de fin d’année. Il mentionne les montants de plafonds épargne retraite des 4 dernières années.

– Attention à ce qui a déjà été « consommé » : une partie de ce plafond épargne retraite a peut-être déjà été utilisée sur d’autres dispositifs retraite (PERCO, PERECO, PEROB Madelin, Préfon…).

– Mettez en place des versements programmés mensuels, trimestriels, semestriels ou même annuels pour ne pas avoir à recommencer l’exercice en 2026…

Avertissement : Les investissements en épargne retraite sont des placements long terme. Il existe des risques de perte en capital et les rendements ne sont pas garantis. La liquidité est limitée et les conditions de déblocage sont réglementairement limitées.