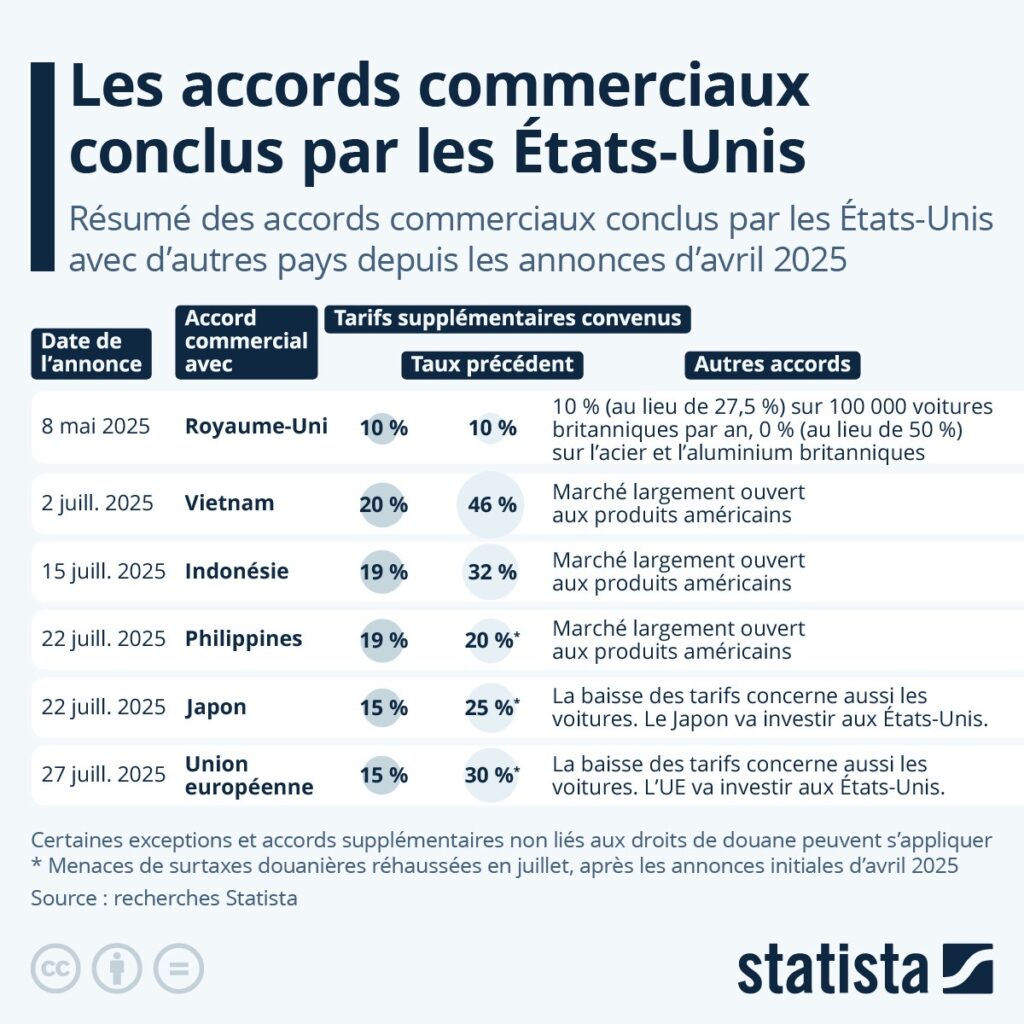

Dimanche 27 juillet, à quelques jours de l’échéance du 1er août, les États-Unis et l’Union européenne ont conclu un accord commercial qui réduit de 30 % à 15 % les droits de douane sur les importations européennes ciblées en avril par l’administration Trump, y compris les voitures. Compte tenu des exceptions, on estime qu’environ 70 % des importations de l’UE vers les États-Unis sont concernées par ce nouveau taux.

Dans le cadre de cet accord, l’UE investira également 600 milliards de dollars supplémentaires aux États-Unis et achètera pour 750 milliards de dollars de produits énergétiques américains. Aucune annonce n’a été faite concernant un éventuel ajustement des droits de douane de l’UE en réponse. D’après les dernières données disponibles, l’UE ne prélève actuellement des droits de douane que sur environ le quart des importations américaines.

Si cet accord semble déséquilibré, il en va de même pour les autres accords conclus jusqu’à présent par les États-Unis avec d’autres pays étrangers. Les accords conclus avec des pays asiatiques comme l’Indonésie, le Vietnam et les Philippines prévoient non seulement des droits de douane américains plus élevés que ceux annoncés en avril dernier, mais également un accès quasi illimité pour les produits américains à leurs marchés respectifs, ce qui a suscité de vives critiques dans les pays concernés.

Les autres accords conclus avec les puissances du G7 ressemblent davantage à l’accord avec l’UE. Le Japon a par exemple également accepté de réaliser d’importants investissements et achats auprès des États-Unis, en échange d’une limitation des nouveaux droits de douanes américains à 15 %, tout en maintenant ses propres droits de douane inchangés. Un accord conclu en mai a également laissé intacts les droits de douane imposés au Royaume-Uni, tout en abaissant à zéro les droits de douane américains sur l’acier et l’aluminium et en prévoyant une exception pour l’importation de 100 000 voitures britanniques à un taux de 10 %. Comme ce pays n’a jamais reçu d’annonce de droits de douane réciproques plus élevés de la part de l’administration Trump, les droits de douane supplémentaires généraux appliqués sont ceux initialement annoncés au niveau mondial, soit 10 %.

De Tristan Gaudiaut pour Statista