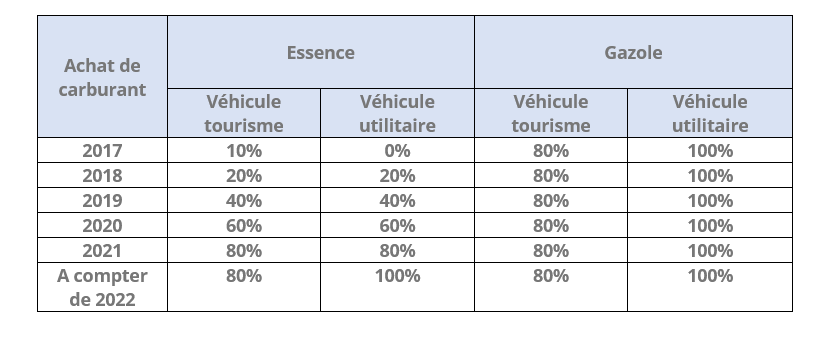

La différence de déduction de la TVA sur le carburant des véhicules de société tend à se réduire entre l’essence et le diesel. En effet, depuis le 1er janvier 2022 la TVA sur l’essence sera déductible* dans les mêmes proportions que pour le gazole.

Jusqu’alors, en 2021, les entreprises pouvaient déduire partiellement la TVA sur l’essence, à hauteur de 80%, qu’elle soit utilisée dans une voiture particulière ou un véhicule utilitaire. Désormais cette déduction sera portée à 100 %, mais pour les seuls véhicules utilitaires. Pour les voitures particulières, la fraction de TVA déductible est maintenue à 80 %.

Auparavant en 2018, la TVA était déductible à hauteur de 20%, puis 40% en 2019 et 60% en 2020. Cette augmentation du droit à déduction, qui s’est étalée sur plusieurs années, visait à permettre d’aligner le régime applicable à l’essence sur celui du gazole et d’instaurer ainsi une neutralité fiscale entre ces deux carburants.

Ainsi à compter de 2022, la règle est dorénavant identique au Gazole, à savoir :

- TVA déductible à 100% pour un véhicule utilitaire

- TVA déductible à 80% pour un véhicule de tourisme.

Pour rappel voici un tableau récapitulatif réalisé par le cabinet d’expertise comptable CACE basé à Eguilles, entre Pertuis et Aix-en-Provence

*Pour bénéficier de cette déduction, l’entreprise doit utiliser le carburant pour les besoins de son activité soumise à la TVA. Elle doit aussi être en possession d’une facture, mentionnant la taxe.

L.G.