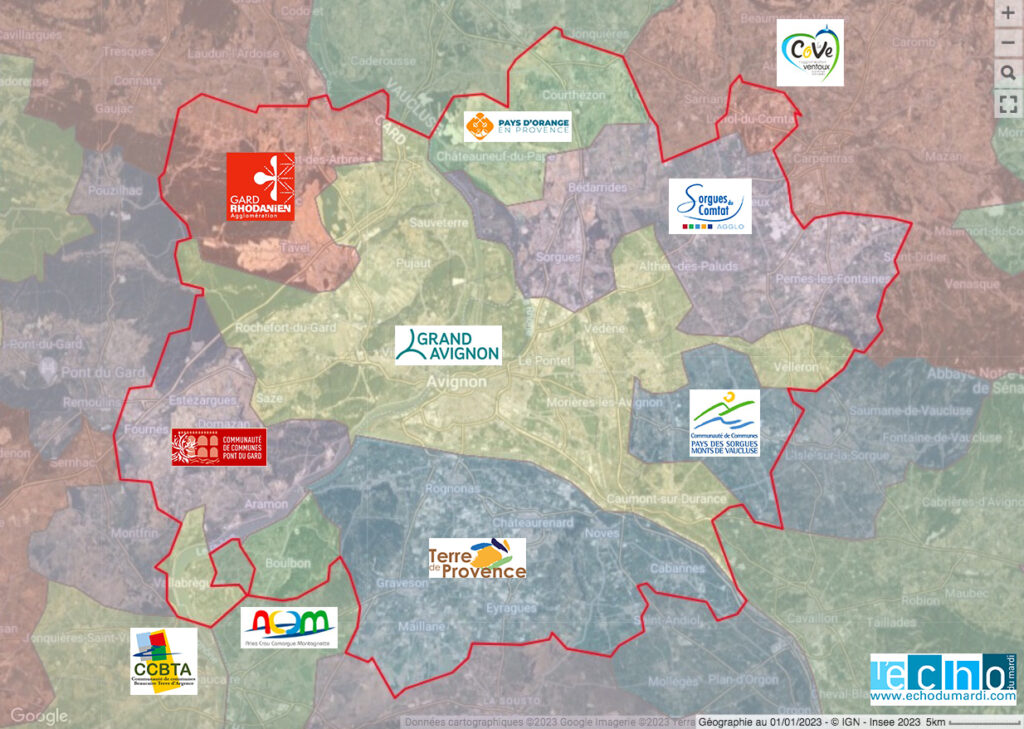

L’aire d’attraction d’Avignon, telle que définie par l’INSEE, est administrativement répartie en 2 régions, 2 zones scolaires, 3 départements, 10 intercommunalités et 48 communes*.

Pour les entreprises soumises à la Cotisation foncière des entreprises**, qui a remplacé la taxe professionnelle et la CVAE (Cotisation sur la valeur ajoutée des entreprises) à partir de 2010, ce découpage a pour conséquence l’application de 10 CFE (Cotisation foncière des entreprises) avec des taux différents pour chaque intercommunalités. En conséquence, ces ‘distorsions’ peuvent pousser ces EPCI (Etablissement public de coopération intercommunale) à se trouver en concurrence par leur attractivité fiscale alors qu’elles font partie du même territoire économique.

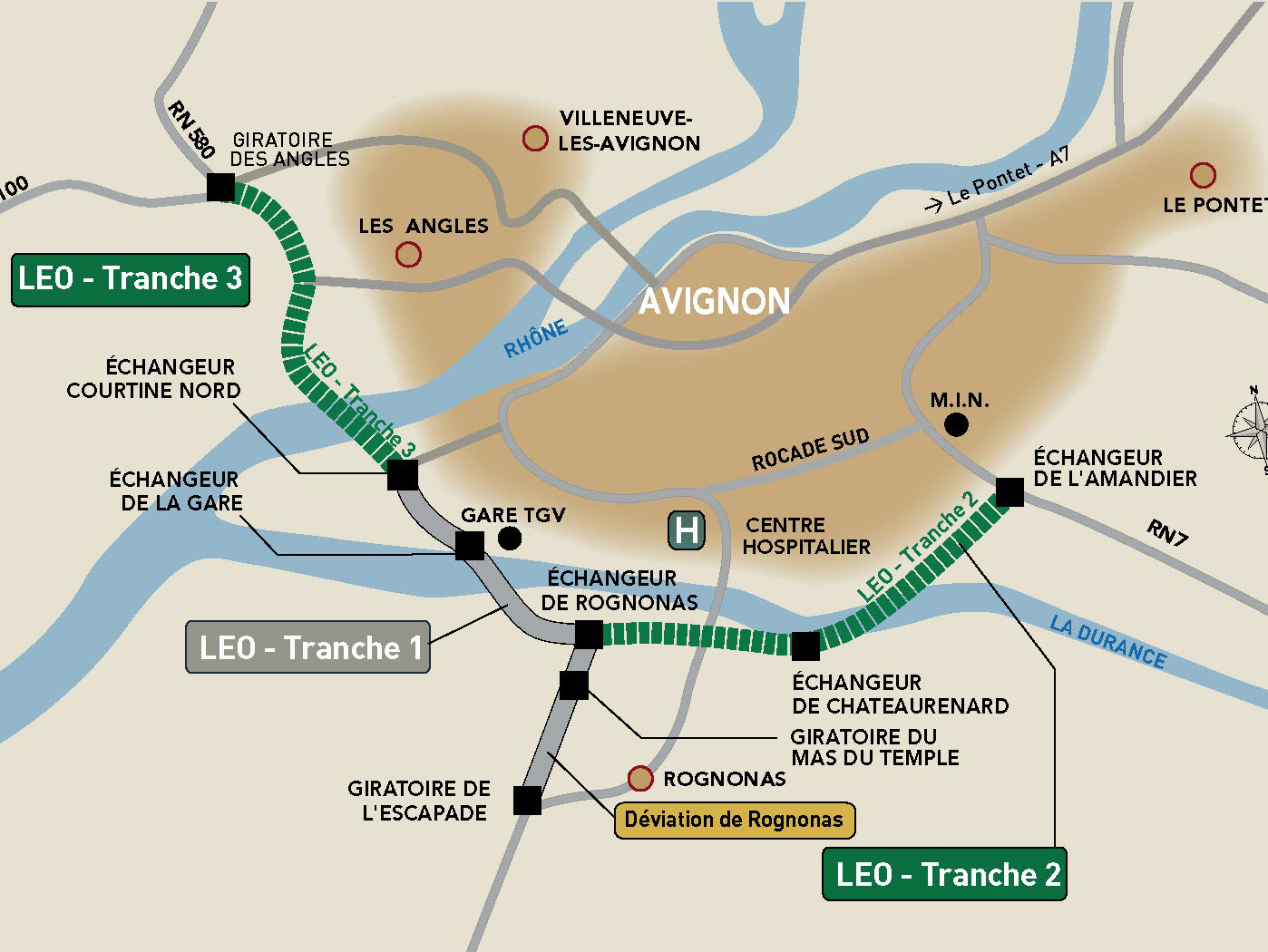

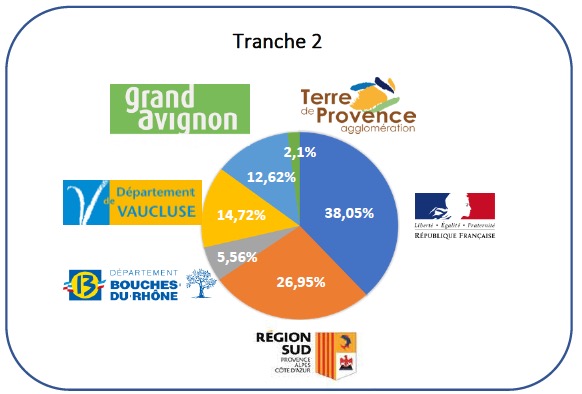

Pour les entreprises, ces incohérences territoriales ne sont pas sans incidences puisque les impôts de ces dernières servent notamment à financer les infrastructures de mobilité et de transport. La LEO (voir carte en fin d’article) est l’exemple le plus ubuesque de cette situation. La tranche 2 sera financée seulement à hauteur de 2,1% par Terre de Provence***, desservira uniquement l’intercommunalité du Nord des Bouches-du-Rhône qui affiche la CFE la plus faible de l’aire d’attraction de la cité des papes. Alors avec seulement la tranche 1 et 2 de la LEO, de quoi siphonner la substance économique du Grand Avignon ? En tout cas, cela illustre parfaitement la dichotomie de ce territoire, coupé en deux en permanence entre ses zones économiques et ses espaces résidentiels.

Autre exemple révélateur : avec 3 fois plus d’intercommunalités pour 2 fois moins d’habitants que l’espace azuréen, le territoire rhodanien présente une fragmentation institutionnelle bien trop forte.

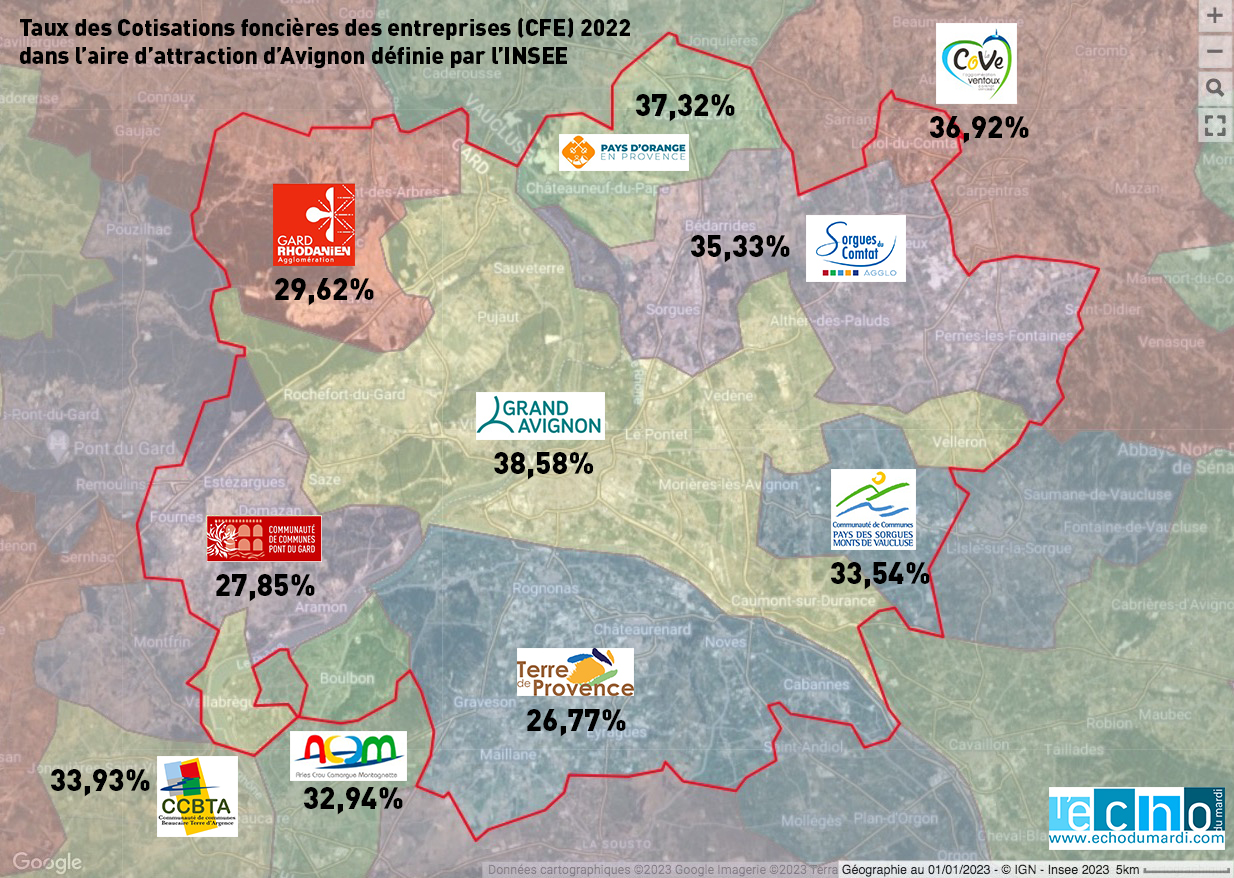

Voici ci-dessous les taux de CFE de l’aire d’attraction d’Avignon par EPCI et classé de manière dégressive

16 communes dans la Communauté d’agglomération du Grand Avignon avec un taux de 38,58%

Avignon

Caumont-sur-Durance

Entraigues-sur-la-Sorgue

Jonquerettes

Les Angles

Le Pontet

Morières-lès-Avignon

Pujaut

Rochefort-du-Gard

Roquemaure

Saint-Saturnin-lès-Avignon

Sauveterre

Saze

Vedène

Velleron

Villeneuve-lès-Avignon

2 communes dans la Communauté du Pays Réuni d’Orange avec un taux de 37,32%

Châteauneuf-du-Pape

Courthézon

1 commune dans la communauté d’agglomération Ventaux Comtat Venaissin avec un taux de 36,92%

Loriol-du-Comtat

5 communes dans la Communauté d’agglomération les Sorgues du Comtat avec un taux de 35,33%

Althen-des-Paluds

Bédarrides

Monteux

Pernes-les-Fontaines

Sorgues

1 Communtauté de Communes Beaucaire Terre d’Argence avec un taux de 33,93%

Vallabrègues

2 communes dans la Communauté de communes Pays des Sorgues Monts de Vaucluse avec un taux de 33,54 %

Châteauneuf-de-Gadagne

Le Thor

1 Communauté d’Agglomération Arles-Crau-Camargues-Montagnette avec un taux de 32,94%

Boulbon

6 communes dans la Communauté d’agglomération du Gard Rhodanien avec un taux de 29,62%

Lirac

Montfaucon

Saint-Geniès-de-Comolas

Saint-Laurent-des-Arbres

Saint-Victor-la-Coste

Tavel

5 communes dans la Communauté de communes du Pont du Gard avec un taux de 27,85%

Aramon

Domazan

Estézargues

Fournès

Théziers

9 communes dans la Communauté d’agglomération Terre de Provence avec un taux de 26,77%

Barbentane

Cabannes

Châteaurenard

Eyragues

Graveson

Maillane

Noves

Rognonas

Verquières

* https://www.insee.fr/fr/metadonnees/cog/aire-d-attraction-des-villes-2020/AAV2020040-avignon

https://www.insee.fr/fr/metadonnees/definition/c2173

** La Cotisation foncière des entreprises (CFE) est assise sur la valeur locative des biens immobiliers utilisés pour les besoins d’une activité professionnelle. Elle est due dans chaque commune où l’entreprise dispose de locaux et de terrain ; ce sont les communes qui fixent les taux en vigueur.

***

Coût estimé de la réalisation de la Tranche 2 : 183M€ dont 142,7 M€1 pour les travaux de la première phase à 2×1 voie élargisable