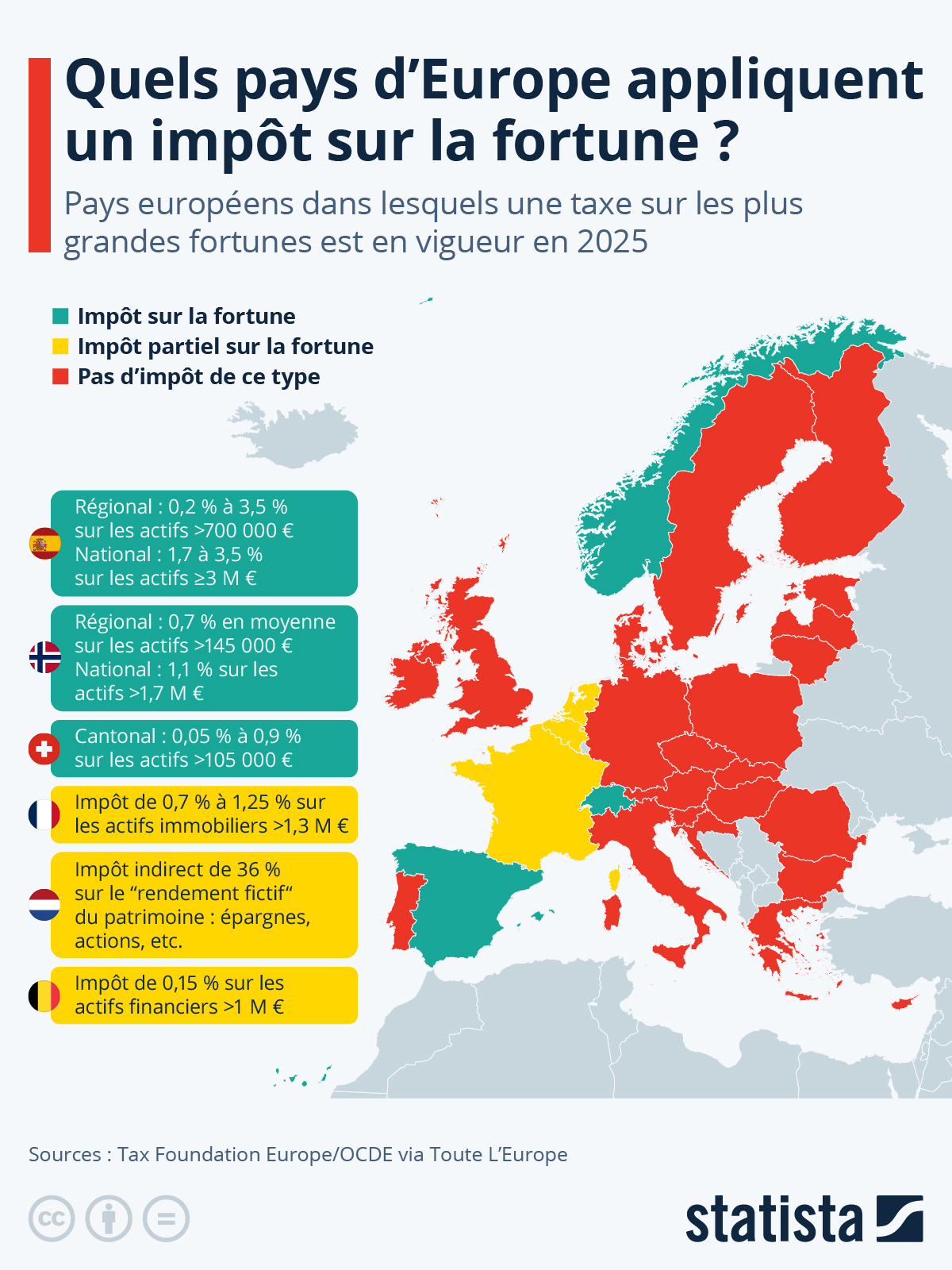

L’impôt sur la fortune (ou ses équivalents) suscite de vifs débats en France comme dans d’autres pays européens. Moins répandu que l’impôt sur le revenu, il vise à taxer les patrimoines les plus élevés, principalement dans le but de réduire les inégalités ou de financer des politiques sociales. Comme le détaille notre carte, basée sur des données compilées par Toute L’Europe, en 2025, seuls quelques pays d’Europe appliquent un impôt sur la fortune. Il s’agit de l’Espagne, la Norvège, la Suisse, et dans une moindre mesure (partiellement), de la France, des Pays-Bas et de la Belgique.

En Espagne, l’impôt sur la fortune est géré par les régions autonomes et varie de 0,2 % à 3,5 % sur les patrimoines de plus de 700 000 d’euros. En outre, depuis 2022, un nouvel impôt de solidarité temporaire sur les grandes fortunes a été instauré à l’échelle nationale : celui-ci touche les patrimoines de 3 millions d’euros ou plus, avec un taux de prélèvement allant de 1,7 à 3,5 %. En Norvège, le taux d’imposition sur la fortune est de 0,7 % en moyenne (en fonction des localités) sur les actifs dépassant environ 145 000 euros. De plus, en 2022, le gouvernement norvégien a porté le taux d’imposition national à 1,1 % (contre 1 % avant) pour les actifs supérieurs à 1,7 million d’euros. Enfin, en Suisse, l’impôt sur la fortune est progressif et dépend du canton : il concerne les patrimoines de plus de 100 000 euros environ et varie globalement de 0,05 % à 0,9 %.

En France, l’impôt de solidarité sur la fortune a été abandonné en 2018 et remplacé par un impôt sur la fortune immobilière. Ce dernier vise les patrimoines immobiliers au-delà de 1,3 million d’euros avec un taux progressif de 0,7 % à 1,25 %. Aux Pays-Bas également, l’impôt sur la fortune a été supprimé en 2001 et existe aujourd’hui sous une autre forme. Il s’agit d’une imposition indirecte, avec une taxe de 36 % sur le « rendement fictif » du patrimoine (épargnes, actions, etc.). La Belgique applique elle aussi un impôt partiel sur la fortune, qui prend la forme d’une contribution de solidarité de 0,15 % sur les actifs financiers de plus d’un million d’euros.

Plusieurs autres pays européens appliquaient un impôt sur la fortune par le passé mais l’ont abandonné au cours des dernières décennies. C’est le cas par exemple de l’Italie en 1992, de l’Autriche en 1994, de l’Irlande, du Danemark et de l’Allemagne en 1997, ou plus récemment de la Finlande (2006) et de la Suède (2007).

De Tristan Gaudiaut pour Statista